Stratégie de trailing stop en pourcentage

Aperçu

La stratégie de stop suiveur en pourcentage est une méthode qui permet de définir et d'ajuster un ordre stop en fonction du pourcentage de variation du cours d'un instrument. Lorsque le prix atteint un certain niveau de profit, le stop est ajusté au prix d'entrée, garantissant ainsi un stop à l'équilibre (breakeven).

Principe de la stratégie

Cette stratégie utilise un paramètre d'entrée pour définir le pourcentage de stop suiveur pour les positions longues, par exemple 3 %. Après l'ouverture de la position, le prix du stop suiveur est calculé en temps réel. La méthode de calcul est la suivante :

- Lorsque le prix dépasse le prix d'entrée × (1 + pourcentage de stop suiveur), le prix du stop est ajusté au prix d'entrée, réalisant ainsi un stop à l'équilibre.

- Lorsque le prix est inférieur à ce niveau, le prix du stop est égal au prix d'entrée × (1 - pourcentage de stop suiveur).

Cela permet, une fois un certain profit atteint, de protéger le capital en cas de retournement, sans risque de perdre tous les gains, tout en évitant qu'un stop trop agressif ne soit déclenché par les fluctuations normales du prix.

La stratégie trace également un graphique du prix du stop suiveur pour confirmation, et elle ne prend que des positions longues. L'achat est effectué lors d'un croisement haussier (golden cross), et la position est fermée lors d'un croisement baissier (death cross). Après l'achat, un ordre stop suiveur est mis en place pour appliquer la logique de stop de cette stratégie.

Avantages

Le principal avantage de cette stratégie est de pouvoir, grâce au stop suiveur, protéger le capital après avoir réalisé un profit, quelle que soit l'évolution future du marché, au moins le capital initial est préservé, évitant ainsi les pertes. C'est un point important pour de nombreux investisseurs.

De plus, le stop de cette stratégie est relativement modéré : l'amplitude du stop suiveur n'est pas trop large, ce qui évite d'être sorti du marché lors des fluctuations normales des prix. Cela la rend plus flexible et plus intelligente qu'un stop fixe classique.

Analyse des risques

Le principal risque de cette stratégie réside dans un réglage inapproprié du pourcentage de stop. S'il est trop petit, il devient difficile d'atteindre un stop à l'équilibre ; s'il est trop grand, le risque d'être sorti par les fluctuations normales du prix augmente. Il est donc nécessaire de tester et d'évaluer soigneusement l'amplitude de stop appropriée.

Un autre risque apparaît lors de conditions de marché anormales, avec un gap soudain et important du prix. Dans ce cas, le prix du stop peut ne pas être mis à jour à temps, rendant le stop inefficace. Cependant, cette probabilité reste faible.

Pistes d'optimisation

Cette stratégie peut être optimisée sous plusieurs aspects :

- Ajouter des conditions de clôture, telles qu'un croisement baissier ou un prix passant sous une moyenne mobile (SMA), pour rendre la stratégie plus complète.

- Intégrer un mécanisme d'ajustement dynamique du pourcentage de stop, afin d'optimiser automatiquement l'amplitude du stop dans différents environnements de marché.

- Ajouter une stratégie de sortie, par exemple en quittant la position après que le prix ait parcouru une certaine distance, pour verrouiller les profits.

- Étudier les différences de paramètres de pourcentage de stop selon les instruments, et établir un mécanisme d'optimisation adaptative des paramètres.

Conclusion

La stratégie de stop suiveur en pourcentage est globalement très pratique. Elle permet efficacement de protéger le capital après avoir réalisé un profit, en évitant les pertes. Cette stratégie offre un fort potentiel d'optimisation et mérite d'être approfondie pour améliorer ses performances. Dans l'ensemble, elle convient aux investisseurs recherchant des profits stables.

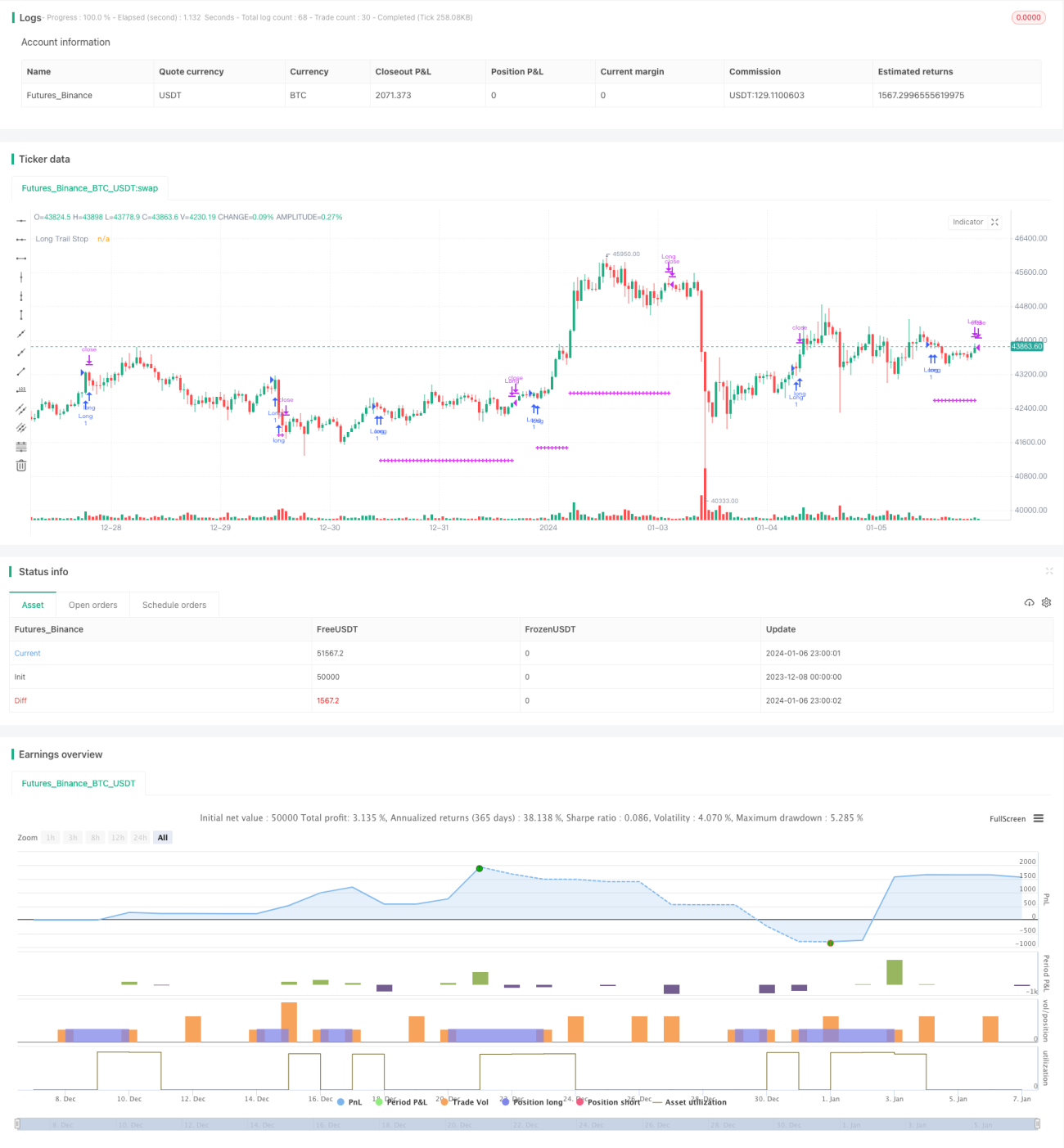

/*backtest

start: 2023-12-08 00:00:00

end: 2024-01-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © osmaras

// based on https://kodify.net/tradingview/orders/percentage-trail/

- 1