Stratégie de stop suiveur basée sur les supports/résistances et la cassure du volume moyen

Vue d'ensemble

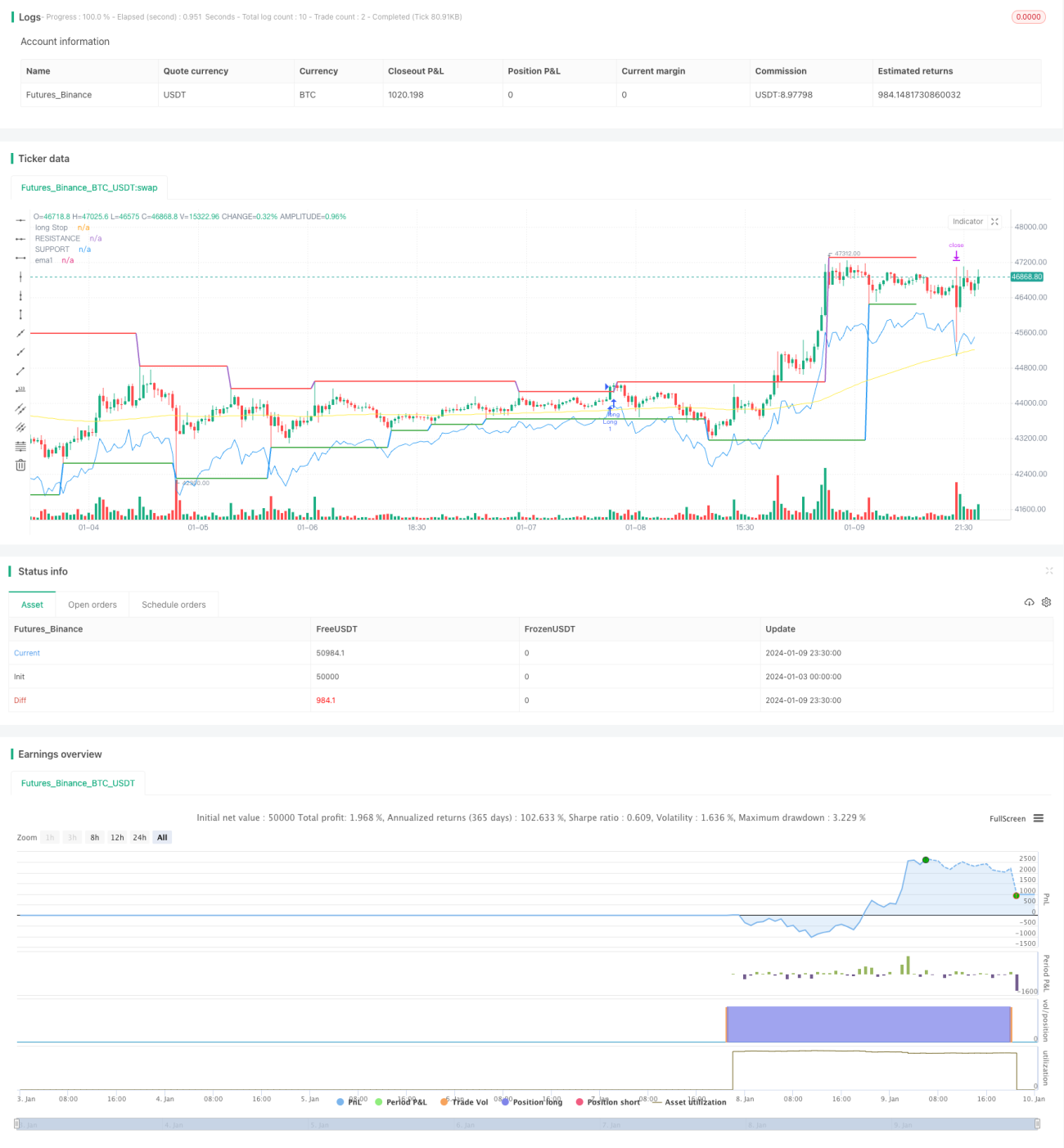

L'idée principale de cette stratégie est de combiner les niveaux de support et de résistance avec les cassures de volume pour déterminer les points d'entrée, puis d'utiliser l'indicateur ATR pour ajuster dynamiquement le stop-loss suiveur après avoir réalisé un profit, afin d'obtenir davantage de gains potentiels.

Principe de la stratégie

Cette stratégie repose principalement sur les logiques suivantes :

-

Utiliser les fonctions

ta.pivothighetta.pivotlowpour calculer le plus haut surL_Barsbougies et le plus bas surR_Barsbougies, servant respectivement de ligne de résistance et de ligne de support. -

Lorsque le prix de clôture franchit à la hausse la ligne de résistance et que le volume dépasse le seuil défini par

volumeRange, on prend une position longue ; lorsque le prix de clôture franchit à la baisse la ligne de support avec un volume dépassant le seuil, on prend une position courte. -

Après une position longue, on place un stop-loss long à

close - ATR_LO; après une position courte, on place un stop-loss court àclose + ATR_SH, permettant un ajustement dynamique du stop suiveur. -

Pendant les heures de trading (09h15 - 14h45), on exécute le premier signal de trading chaque jour. Aucun nouveau trade n'est ouvert lorsque le profit ou la perte atteint le montant de risque défini.

Avantages de la stratégie

-

L'utilisation de la théorie des supports/résistances combinée à des indicateurs de volume permet des points d'entrée plus précis.

-

Le stop-loss suiveur basé sur l'ATR s'ajuste en fonction de la volatilité du marché, réduisant ainsi le risque de rétrocession des gains après un profit.

-

La limitation du nombre de trades par jour et du risque par trade aide à suivre la tendance et à éviter des stop-loss excessifs.

Risques de la stratégie

-

Les supports/résistances peuvent s'avérer inefficaces et ne pas fournir de signaux d'entrée valides.

-

Un paramètre ATR trop large peut entraîner une distance de stop-loss excessive, augmentant le risque de perte.

-

Un seuil de volume trop bas peut faire manquer des opportunités ; un seuil trop élevé peut générer de faux signaux.

Solutions :

- Ajuster les paramètres de support/résistance en fonction des caractéristiques des différents instruments.

- Optimiser le multiplicateur ATR et le seuil de volume.

- Combiner d'autres indicateurs pour confirmer les points d'entrée.

Pistes d'optimisation

- Combiner d'autres indicateurs (par exemple, les moyennes mobiles) pour déterminer les points d'entrée.

- Optimiser les paramètres du multiplicateur ATR et du seuil de volume.

- Utiliser des algorithmes de machine learning pour une optimisation dynamique des paramètres.

- Étendre à d'autres instruments pour rechercher des régularités paramétriques.

Résumé

Cette stratégie intègre plusieurs outils d'analyse : supports/résistances, volume et méthodes de stop-loss, ce qui donne de bons résultats en backtest. Cependant, en trading réel, elle peut rencontrer davantage d'incertitudes. L'optimisation des paramètres et l'introduction d'autres indicateurs de confirmation permettront d'améliorer les performances en conditions réelles. Dans l'ensemble, la stratégie est claire, facile à comprendre et constitue un excellent cas de référence pour les stratégies de trading quantitatif.

/*backtest

start: 2024-01-03 00:00:00

end: 2024-01-10 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// ____________ _________ _____________

// |____________| ||________| ||__________|

// || ____ || || || ______ ________ _____ ________

// || | || || ||________|| | || || || || | || /\\ | // |______| || || |______|- 1