Stratégie de tendance basée sur le croisement de moyennes mobiles

Aperçu

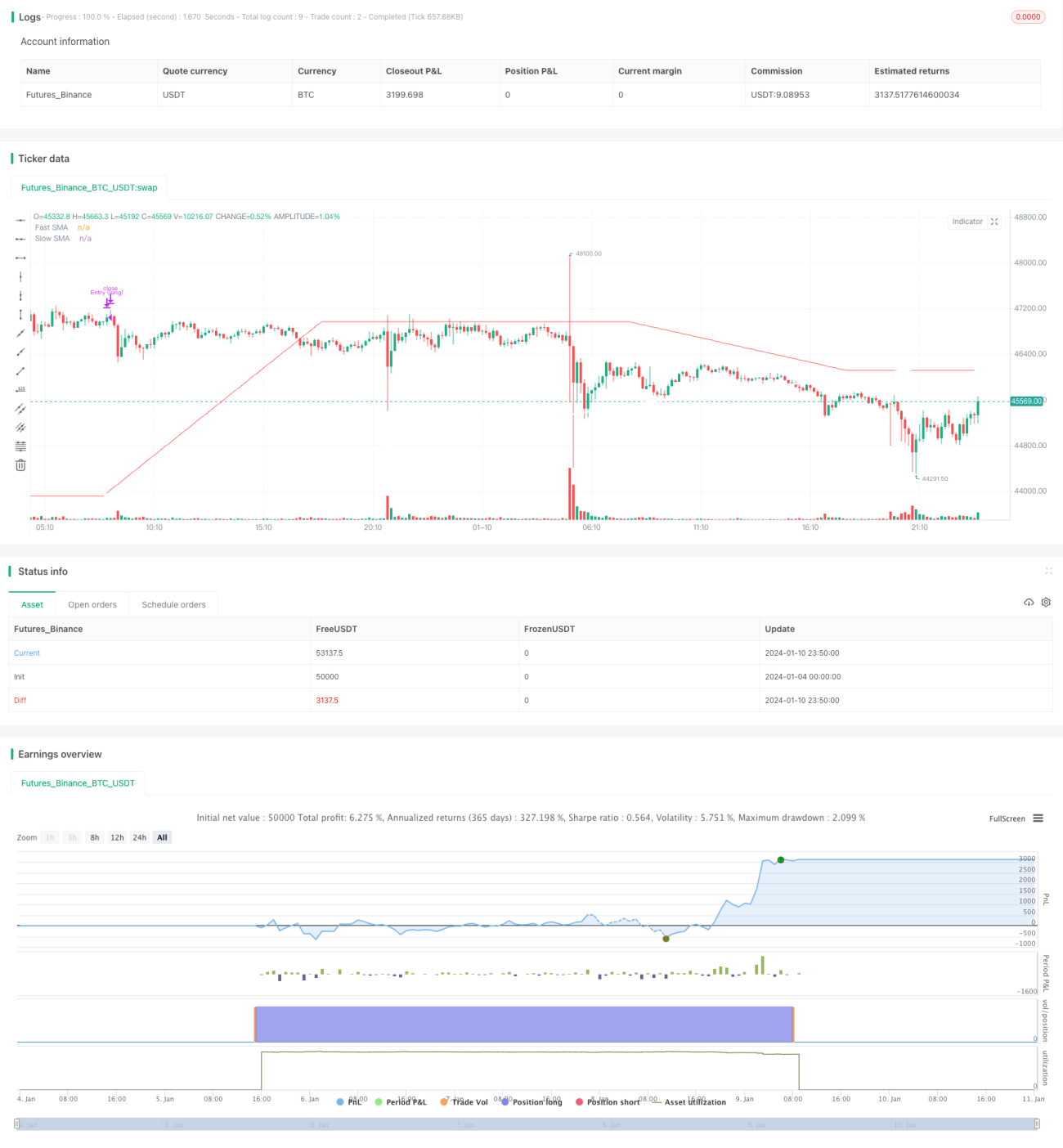

Cette stratégie de trading est une stratégie de suivi de tendance basée sur les moyennes mobiles simples et le système de croisement de moyennes mobiles. Elle utilise le croisement de deux moyennes mobiles de périodes différentes (rapide et lente) comme signal pour prendre des positions longues ou courtes. Lorsque la moyenne mobile rapide croise la moyenne mobile lente par le bas, on achète (long) ; lorsqu'elle la croise par le haut, on vend (short). Cette stratégie convient aux instruments qui présentent des tendances assez marquées.

Principe de la stratégie

La stratégie utilise une moyenne mobile simple à court terme (par exemple 60 jours) et une moyenne mobile simple à long terme (par exemple 200 jours). La moyenne rapide réagit plus vite aux variations de prix et reflète la tendance récente ; la moyenne lente réagit plus lentement et indique la tendance à moyen/long terme.

Lorsque la moyenne courte croise la moyenne longue par le bas, cela signifie que les prix à court terme commencent à monter, on entre dans un marché haussier : on achète. À l'inverse, lorsque la moyenne courte croise la moyenne longue par le haut, les prix à court terme commencent à baisser, on entre dans un marché baissier : on vend.

La stratégie utilise le principe du croisement des moyennes pour déterminer la direction de la tendance. Quand les prix à court terme augmentent rapidement, la moyenne courte pousse la moyenne longue vers le haut et la croise par le bas : le marché est en tendance haussière, il faut acheter. À l'opposé, quand les prix à court terme baissent rapidement, la moyenne courte tire la moyenne longue vers le bas et la croise par le haut : le marché entre en tendance baissière, il faut vendre.

Le croisement des moyennes rapide et lente permet de capter les points de retournement de la tendance des prix et d'ajuster la position (longue ou courte) en conséquence. C'est le principal mécanisme de cette stratégie pour identifier la tendance et générer des signaux de trading.

Analyse des avantages de la stratégie

- Utilise le croisement des moyennes pour déterminer la tendance principale, évitant d'être induit en erreur par le bruit du marché à court terme.

- Combine deux horizons temporels (court et moyen/long), ce qui la rend plus stable et fiable.

- Met en œuvre un suivi de tendance simple et efficace : acheter en tendance haussière, vendre en tendance baissière.

- Les moyennes mobiles sont largement applicables, faciles à comprendre et leurs paramètres sont flexibles.

- Les paramètres de gestion du capital sont ajustables, permettant de contrôler le risque.

Analyse des risques de la stratégie

- La stratégie dépend d'une tendance de prix claire ; en cas de forte volatilité, elle peut échouer.

- Dans les marchés sans tendance (range), elle génère de nombreux faux signaux, avec des entrées et sorties fréquentes.

- Les moyennes mobiles présentent un retard intrinsèque, ce qui peut faire manquer les points de retournement.

- Si les paramètres sont mal choisis (stop-loss trop serré ou take-profit trop large), on peut sortir trop tôt ou fermer la position prématurément.

- Les paramètres optimaux doivent être déterminés en fonction des caractéristiques spécifiques de chaque instrument.

On peut ajuster les périodes des moyennes mobiles pour les adapter à la fréquence de fluctuation des différents instruments ; améliorer les stratégies de stop-loss et de take-profit ; utiliser des indicateurs plus complexes pour réduire les faux signaux ; ajouter un filtre de volume, etc., afin d'optimiser la stratégie et d'améliorer sa stabilité.

Pistes d'optimisation de la stratégie

La stratégie peut être optimisée sur les aspects suivants :

-

Optimiser les périodes des moyennes mobiles rapide et lente pour les adapter aux instruments ayant différentes fréquences de fluctuation. Tester plusieurs combinaisons pour trouver les meilleurs paramètres.

-

Améliorer les conditions d'entrée en ajoutant des filtres supplémentaires (par exemple une augmentation soudaine du volume de transactions) pour réduire les faux signaux.

-

Améliorer les stratégies de stop-loss et de take-profit, par exemple avec un stop suiveur ou un take-profit dynamique, pour rendre les gains plus efficaces.

-

Prendre en compte les coûts de transaction (frais de courtage) en ajoutant un module d'évaluation des coûts pour une simulation plus réaliste.

-

Concevoir un univers de paramètres (Parameter Universe) adapté aux caractéristiques de chaque instrument afin de trouver la meilleure combinaison.

-

Ajouter une reconnaissance de motifs locaux pour aider à identifier les points de retournement de tendance et améliorer le timing des entrées et sorties.

Grâce à une optimisation systématique, on peut considérablement améliorer le taux de profit et la stabilité, et réduire le drawdown.

Conclusion

Cette stratégie de trading détermine le changement de tendance des prix par le croisement de moyennes mobiles. C'est une stratégie typique de suivi de tendance. Elle utilise les croisements de moyennes de différentes périodes comme signaux d'achat ou de vente, et combine une moyenne rapide et une moyenne lente pour déterminer la direction de la tendance, ce qui permet de capter efficacement celle-ci. Stable, fiable et facile à comprendre et à implémenter, cette stratégie peut, après optimisation des paramètres, s'adapter à la plupart des instruments. C'est un type de stratégie de base pour le trading quantitatif. En la combinant avec d'autres indicateurs techniques, en optimisant les méthodes de stop-loss et de prise de bénéfices, on peut encore améliorer son taux de profit et son taux de réussite.

- 1