Stratégie à long terme basée sur le MACD

Aperçu

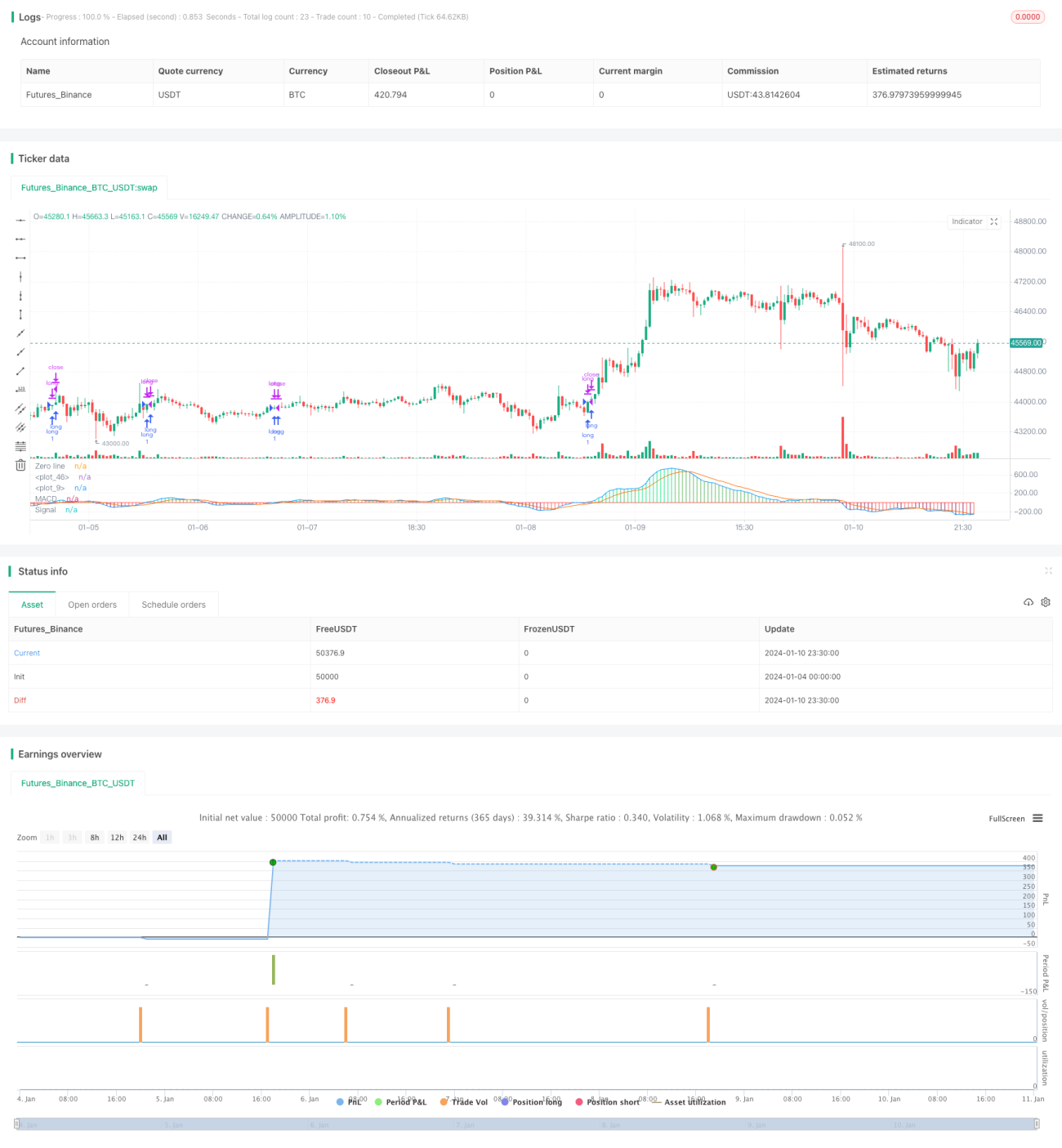

Cette stratégie est basée sur l'indicateur MACD ainsi que sur une ligne longue et une ligne de clôture, et réalise des transactions longues sur les paires de devises. Lorsque la ligne de l'indicateur MACD traverse la ligne longue, une position est ouverte ; lorsqu'elle traverse la ligne de clôture, la position est fermée. Un stop-loss est également défini.

Principe de la stratégie

Cette stratégie utilise les lignes rapide et lente du MACD. Le paramètre de la ligne rapide est l'EMA sur 12 périodes, celui de la ligne lente est l'EMA sur 26 périodes. La différence entre les deux moyennes constitue l'histogramme MACD. En outre, une EMA sur 9 périodes est calculée comme ligne de signal. Lorsque l'histogramme MACD dépasse 0,04, une position longue est ouverte ; lorsqu'il descend en dessous de 0,015, la position longue est fermée. Un stop-loss de 5 % est également défini.

Plus précisément, la stratégie calcule d'abord les lignes rapide, lente et de signal du MACD. Ensuite, la ligne longue est fixée à -0,04 et la ligne de clôture à 0,015. Si l'histogramme MACD actuel est supérieur à la ligne longue, une position longue est ouverte ; s'il est inférieur à la ligne de clôture, la position longue est fermée. De plus, le stop-loss est fixé à 95 % du prix d'ouverture.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Utilise l'indicateur MACD pour juger la tendance du marché, avec un taux de précision relativement élevé.

- Utilise à la fois une ligne longue et une ligne de clôture comme double filtre, évitant les signaux erronés.

- Définit un stop-loss pour contrôler efficacement les risques.

- Simple et claire, logique facile à comprendre et à mettre en œuvre.

- Nécessite uniquement l'indicateur MACD, faible consommation de ressources.

Analyse des risques

Cette stratégie comporte également certains risques :

- L'indicateur MACD présente un certain décalage, ce qui peut faire manquer des opportunités à court terme.

- Le stop-loss peut être trop conservateur, ne permettant pas de suivre durablement une tendance longue.

- Les paramètres doivent être testés et optimisés à plusieurs reprises, sinon il peut y avoir un surapprentissage.

- Applicable uniquement aux paires de devises concernées, l'efficacité sur d'autres paires reste douteuse.

Il est possible d'optimiser et d'améliorer la stratégie en ajustant les paramètres, en combinant d'autres indicateurs, etc.

Axes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

-

Tester différentes combinaisons de paramètres MACD pour trouver des paramètres plus performants.

- Essayer différentes longueurs pour la ligne rapide, la ligne lente et la ligne de signal afin de trouver une combinaison plus appropriée.

-

Remplacer par d'autres indicateurs pour explorer.

- Des indicateurs comme le RSI ou le K%D peuvent donner des résultats très différents.

-

Optimiser les paramètres de la ligne longue et de la ligne de clôture.

- Effectuer des backtests répétés pour trouver des paramètres de clôture plus adaptés.

-

Ajuster la stratégie de stop-loss.

- Envisager des méthodes comme le trailing stop pour un suivi plus dynamique du stop-loss.

-

Tester sur plusieurs paires de devises.

- Appliquer la stratégie à d'autres paires de devises pour évaluer son efficacité.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de trading long très simple et intuitive. Elle utilise l'indicateur MACD pour juger le marché et met en place un double filtre pour réduire les transactions erronées. Un stop-loss est également configuré pour contrôler les risques. La logique de la stratégie est claire, la consommation de ressources est faible, elle est facile à comprendre et à mettre en œuvre, ce qui la rend recommandable. Bien sûr, grâce à l'optimisation des paramètres, à l'ajustement des indicateurs, etc., cette stratégie offre encore une grande marge d'amélioration pour des performances encore meilleures.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-01-11 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(shorttitle = "GBPJPY MACD", title = "GBPJPY MACD")

fastMA = input(title="Fast moving average", defval = 12, minval = 7)

slowMA = input(title="Slow moving average", defval = 26, minval = 7)- 1