Stratégie de trading basée sur la dérivée

Aperçu

Cette stratégie est basée sur l'investissement en utilisant les dérivées temporelles d'ordre 1, 2, 3 et 4 de la moyenne mobile de Hull (HMA). Elle alloue des montants égaux de capital. Les points d'entrée sont identifiés par la tendance des dérivées d'ordre 2, 3 et 4, tandis que les points de sortie sont créés soit lors d'un nouveau point d'entrée, soit à un pourcentage de stop suiveur.

Principe de la stratégie

La stratégie calcule d'abord la HMA. La moyenne mobile de Hull est une moyenne mobile pondérée calculée à l'aide de la formule suivante :

hullma = wma(2*wma(src,sm/2)-wma(src,sm),round(sqrt(sm)))

où src est le prix et sm est un paramètre d'entrée contrôlant la longueur de la moyenne.

Ensuite, la stratégie calcule la vitesse (dérivée première), l'accélération (dérivée seconde), le jerk (dérivée troisième) et le snap (dérivée quatrième). Ceux-ci sont obtenus en calculant la différence entre la HMA et sa valeur décalée, puis en divisant par la longueur len. Par exemple, la formule de la vitesse est :

speed = (hullma-hullma[len])/len

Les autres dérivées sont calculées de manière similaire.

La stratégie décide des entrées et sorties en fonction du signe (positif ou négatif) de l'accélération, du jerk et du snap. Si les trois indicateurs sont positifs, elle ouvre une position longue. Si les trois sont négatifs, elle ouvre une position courte.

De plus, la stratégie utilise un stop suiveur pour verrouiller les profits. Les positions longues sont stoppées selon un pourcentage ajustable, de même pour les positions courtes.

Analyse des avantages

Un avantage majeur de cette stratégie est l'utilisation de multiples dérivées comme signaux d'entrée et de sortie, ce qui permet de filtrer certains faux signaux. Se fier uniquement à la vitesse (dérivée première) pour les entrées est généralement trop fragile, mais en combinant les dérivées d'ordre 2, 3 et 4, on peut construire un système plus robuste.

Un autre atout est la grande flexibilité de la stratégie. Elle dispose de plusieurs paramètres ajustables, notamment la longueur de la HMA, les longueurs des différentes dérivées, le pourcentage de stop, etc., ce qui permet de l'optimiser pour différents marchés.

L'utilisation d'un stop suiveur ajustable est également un avantage. Cela aide la stratégie à capturer davantage de profits dans les marchés en tendance et à sortir rapidement en cas de marchés instables, limitant ainsi le drawdown maximal.

Analyse des risques

Le principal risque de cette stratégie réside dans la dégradation des performances due à des événements imprévus. En l'absence de règles de filtrage appropriées, après un événement d'actualité majeur, plusieurs dérivées peuvent simultanément générer des signaux erronés, entraînant des pertes importantes. On pourrait ajouter un filtre d'actualité ou suspendre la stratégie pendant un certain temps après un événement soudain pour réduire ce risque.

Un autre risque est le surajustement des paramètres. La longueur de la HMA, les longueurs des dérivées, etc., peuvent influencer les résultats. Il est nécessaire d'utiliser des méthodes de backtest rigoureuses et d'évaluer la robustesse de ces paramètres sur différents marchés. Il faut également veiller à ce que le pourcentage de stop suiveur ne soit pas trop élevé, car cela pourrait amplifier les pertes.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Ajouter un mécanisme de filtrage basé sur les événements soudains, en suspendant les transactions pendant un certain temps après un événement d'actualité majeur, pour éviter des pertes excessives dues à des points d'entrée manqués.

-

Effectuer des backtests sur plusieurs marchés pour garantir la robustesse des paramètres. On peut tester différentes périodes et différents actifs pour évaluer la stabilité du paramétrage.

-

Tenter d'améliorer la logique d'entrée. On pourrait introduire un algorithme d'apprentissage automatique pour identifier la tendance, plutôt qu'une simple détection de signe.

-

Améliorer la méthode de stop. On pourrait utiliser un stop basé sur la volatilité ou un stop par apprentissage automatique à la place du simple stop suiveur en pourcentage.

-

Ajouter une sortie par take-profit. La logique actuelle repose principalement sur le stop ; on pourrait ajouter un take-profit suiveur ou un objectif de profit.

Résumé

Cette stratégie est un système de suivi de tendance multi-échelle. Elle utilise les dérivées multiples de la moyenne mobile de Hull comme signaux d'ouverture et de fermeture de positions, et un stop suiveur pour verrouiller les profits. Ses principaux avantages incluent le filtrage des faux signaux via plusieurs dérivées et la flexibilité des paramètres. Les risques à surveiller sont l'impact des événements imprévus et le surajustement des paramètres. La stratégie peut être optimisée en ajoutant des mécanismes de filtrage, en améliorant la robustesse des paramètres et en perfectionnant la logique d'entrée et de sortie, afin de devenir un système de trading automatisé plus fiable et stable.

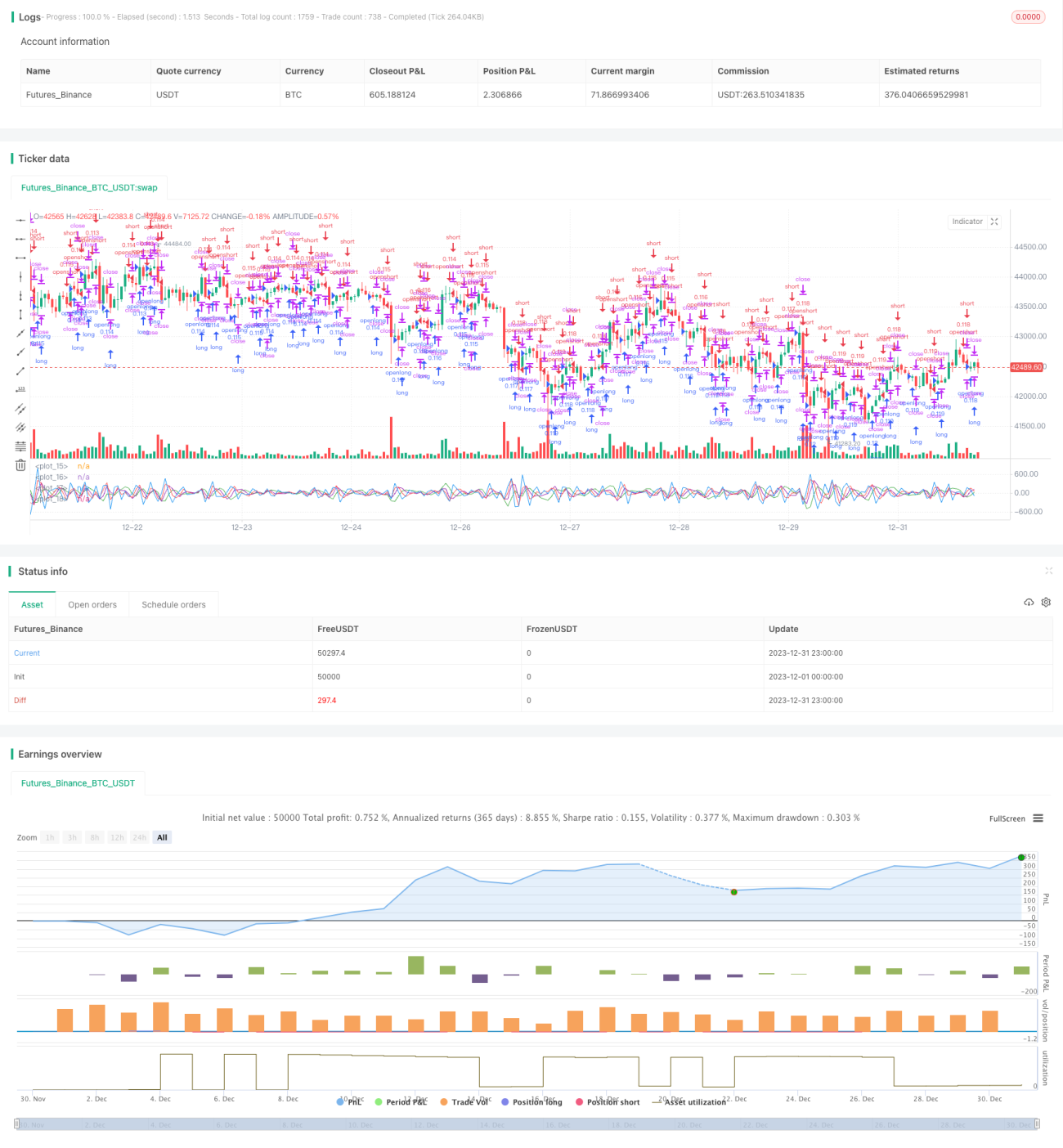

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Derivative Based Strategy", shorttitle="DER", currency="USD", calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, initial_capital=1000)

len = input(1, minval=1, title="Derivatives Length")

sm = input(4, minval=1, title="HMA Length")- 1