Stratégie de double moyenne mobile et stochastique

Aperçu

Cet article présente une stratégie de trading quantitative combinant une stratégie à double moyenne mobile et l'indicateur stochastique. Cette stratégie utilise conjointement la capacité de suivi de tendance des moyennes mobiles et les caractéristiques de surachat/survente de l'indicateur stochastique pour générer des signaux de trading.

Principe de la stratégie

La stratégie se compose de deux parties :

-

Stratégie à double moyenne mobile

Utilisation d'une moyenne mobile rapide et d'une moyenne mobile lente pour former un signal d'achat lors du croisement haussier et un signal de vente lors du croisement baissier. La moyenne rapide permet de capturer plus rapidement les changements de prix, tandis que la moyenne lente filtre les faux signaux. -

Indicateur stochastique

Exploitation des oscillations de l'indicateur stochastique pour identifier les situations de surachat et de survente. Lorsque l'indicateur stochastique est au-dessus de sa ligne lente, cela constitue un signal de surachat ; lorsqu'il est en dessous, un signal de survente.

Les signaux des deux parties sont combinés pour former le signal final de trading. La stratégie à double moyenne mobile suit la tendance principale, tandis que l'indicateur stochastique aide à éviter les conditions de marché défavorables.

Avantages de la stratégie

- Combine les avantages de la double moyenne mobile et de l'indicateur stochastique pour une plus grande stabilité.

- Le suivi de tendance par les moyennes mobiles, confirmé par l'indicateur stochastique, donne de bons résultats.

- Paramètres personnalisables pour s'adapter à différentes conditions de marché.

Risques de la stratégie

- La double moyenne mobile peut générer des faux signaux.

- Un mauvais réglage des paramètres de l'indicateur stochastique peut faire manquer la tendance.

- Nécessité d'ajuster les paramètres pour s'adapter aux évolutions du marché.

Les risques peuvent être réduits en optimisant la combinaison des paramètres, ou en ajoutant un stop-loss pour limiter les pertes.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Tester l'impact de différents paramètres de moyennes mobiles sur l'efficacité de la stratégie.

- Tester l'impact de différents paramètres de l'indicateur stochastique sur la stabilité de la stratégie.

- Ajouter un filtre de tendance pour améliorer le taux de réussite de la stratégie.

- Mettre en place un mécanisme de stop-loss dynamique pour limiter les pertes.

Conclusion

Cette stratégie combine les atouts de la stratégie à double moyenne mobile et de l'indicateur stochastique. Elle suit la tendance principale du marché tout en évitant les retournements défavorables. L'optimisation des combinaisons de paramètres permet d'obtenir de meilleurs résultats. L'ajout d'un stop-loss et d'un filtre de tendance peut rendre la stratégie plus performante.

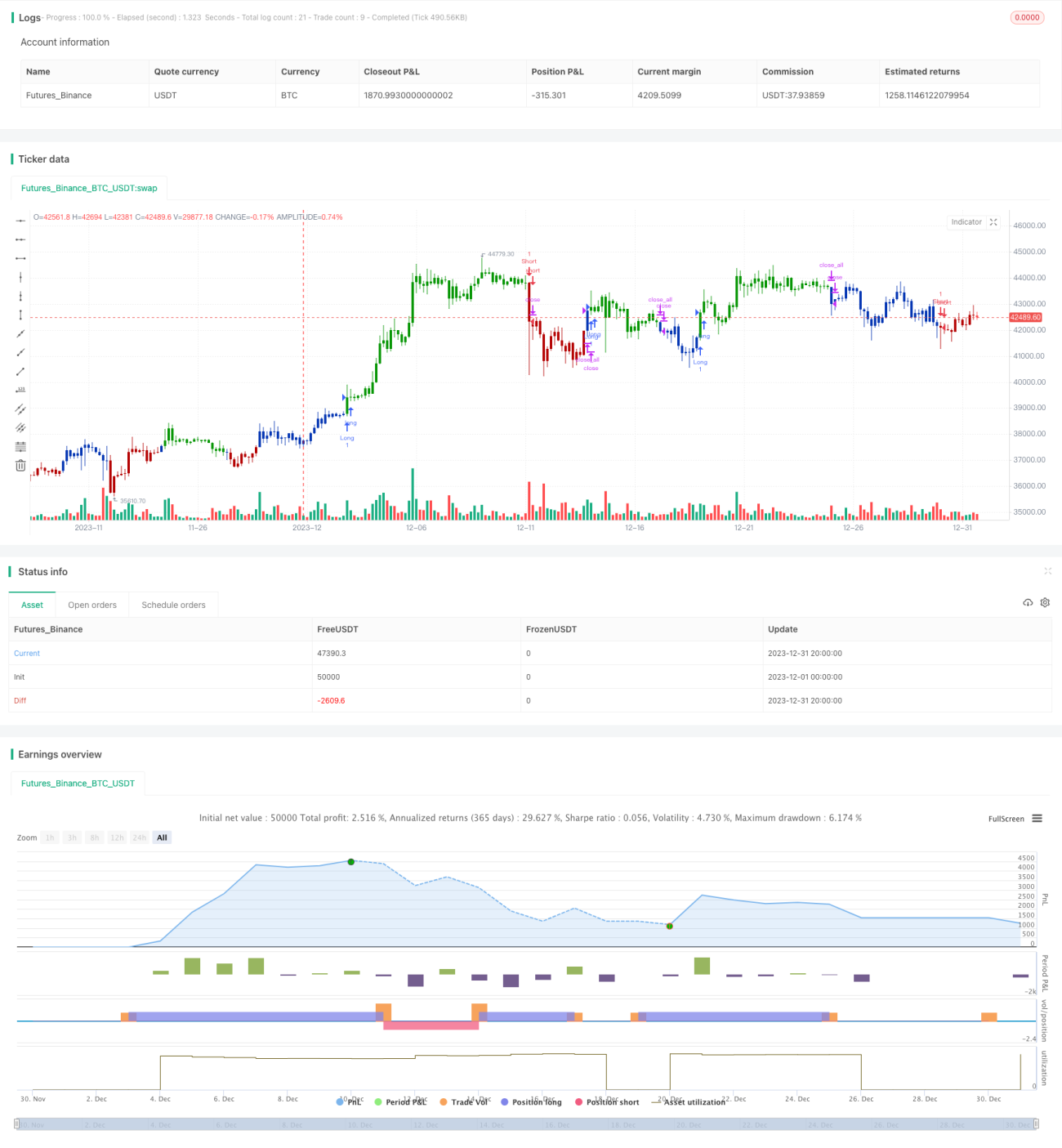

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/11/2020

// This is combo strategies for get a cumulative signal. - 1