Stratégie exclusive de croisement de moyennes mobiles multi-niveaux pour maîtres quant

Aperçu

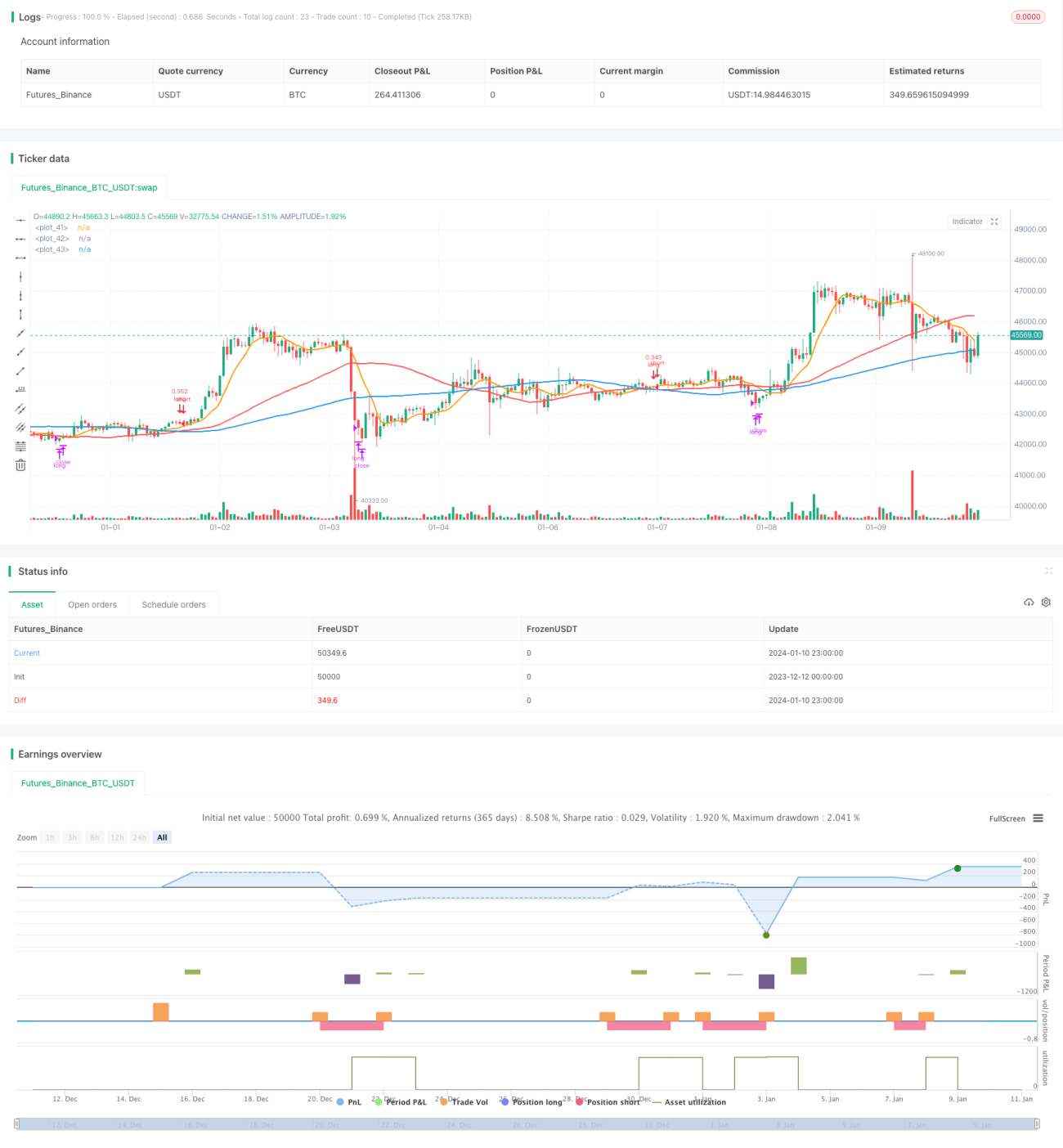

Cette stratégie utilise le principe de croisement de moyennes mobiles à plusieurs niveaux pour capturer les tendances à moyen et long terme et réaliser des bénéfices stables. La stratégie emploie trois groupes de moyennes mobiles avec des paramètres différents : rapide, moyenne et lente. Les décisions de trading sont prises en fonction de leurs croisements. Cette stratégie de croisement de moyennes mobiles à plusieurs niveaux permet de filtrer davantage de faux signaux par rapport aux stratégies traditionnelles ne comportant que deux groupes de moyennes mobiles, améliorant ainsi le taux de réussite.

Principe de la stratégie

Cette stratégie utilise trois groupes de moyennes mobiles : la moyenne mobile rapide MAshort, la moyenne mobile moyenne MAmid et la moyenne mobile lente MAlong. Les paramètres de MAshort sont 9, réagissant le plus rapidement, pour capturer les signaux à court terme ; ceux de MAmid sont 50, à vitesse modérée, pour confirmer la tendance ; et ceux de MAlong sont 100, réagissant le plus lentement, pour déterminer la direction de la tendance à long terme.

La logique de trading spécifique de la stratégie est la suivante : lorsque la moyenne mobile moyenne MAmid croise à la hausse la moyenne mobile lente MAlong, cela indique qu'une dynamique haussière du cours de l'action est en train de se former ; la stratégie prend alors une position longue. Lorsque la moyenne mobile rapide MAshort croise à la baisse la moyenne mobile moyenne MAmid, cela signale un retournement de tendance à court terme, et la stratégie ferme alors la position.

Le principal avantage de cette stratégie réside dans sa capacité, grâce à la combinaison de plusieurs groupes de moyennes mobiles, à filtrer efficacement les faux signaux et à ne sélectionner que les percées les plus fortes dans une tendance haussière à moyen et long terme pour ouvrir une position longue.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Les paramètres de la stratégie sont optimisés pour correspondre efficacement aux tendances à moyen et long terme, avec un taux de réussite élevé.

- La conception à plusieurs niveaux de moyennes mobiles permet de filtrer le bruit et les faux signaux.

- Elle s'applique à divers actions et crypto-monnaies, avec de bons résultats en backtest historique.

- La fréquence de trading est faible, chaque ouverture de position utilisant 30% des fonds, ce qui rend le risque contrôlable.

- La période temporelle est configurable, offrant une grande flexibilité pour le trading en direct.

Analyse des risques

Cette stratégie comporte également les risques suivants :

- La probabilité d'un retournement soudain de la tendance à long terme est faible, mais lorsqu'il se produit, la perte peut être importante.

- La faible fréquence de trading peut entraîner une sous-utilisation des fonds.

- Les paramètres de la stratégie doivent être optimisés pour différents instruments de trading, ce qui peut limiter son applicabilité.

Pour faire face à ces risques, nous élargirons davantage le champ d'application de la stratégie, tout en utilisant des techniques de stop-loss pour contrôler le drawdown maximal. En cas de retournement de la tendance à moyen ou long terme, nous adopterons une approche de réduction de la position.

Directions d'optimisation

La stratégie peut encore être optimisée sous les aspects suivants :

- Optimiser les paramètres de période des moyennes mobiles pour trouver une meilleure combinaison de paramètres.

- Ajouter des indicateurs de volume pour confirmation, afin d'éviter les problèmes de surajustement.

- Définir une perte maximale pour la stratégie, par exemple un drawdown maximal de 20 %, avec un stop-loss forcé.

- Ajouter un modèle d'apprentissage automatique pour juger de la tendance, améliorant ainsi la capacité d'adaptation de la stratégie.

Résumé

Cette stratégie est une stratégie quantitative typique à moyen et long terme. En faisant correspondre les moyennes mobiles à plusieurs niveaux avec la tendance à long terme, elle permet de réaliser des bénéfices continus tout en contrôlant le risque de trading. Par rapport à un indicateur unique, cette stratégie intègre plusieurs groupes de paramètres, ce qui permet d'identifier efficacement les signaux de tendance à moyen et long terme les plus forts. Grâce à une optimisation supplémentaire, cette stratégie peut être appliquée à davantage d'instruments et jouer un rôle important dans le domaine du trading quantitatif.

- 1