Stratégie de profit à court terme basée sur la formation en V du RSI

Aperçu

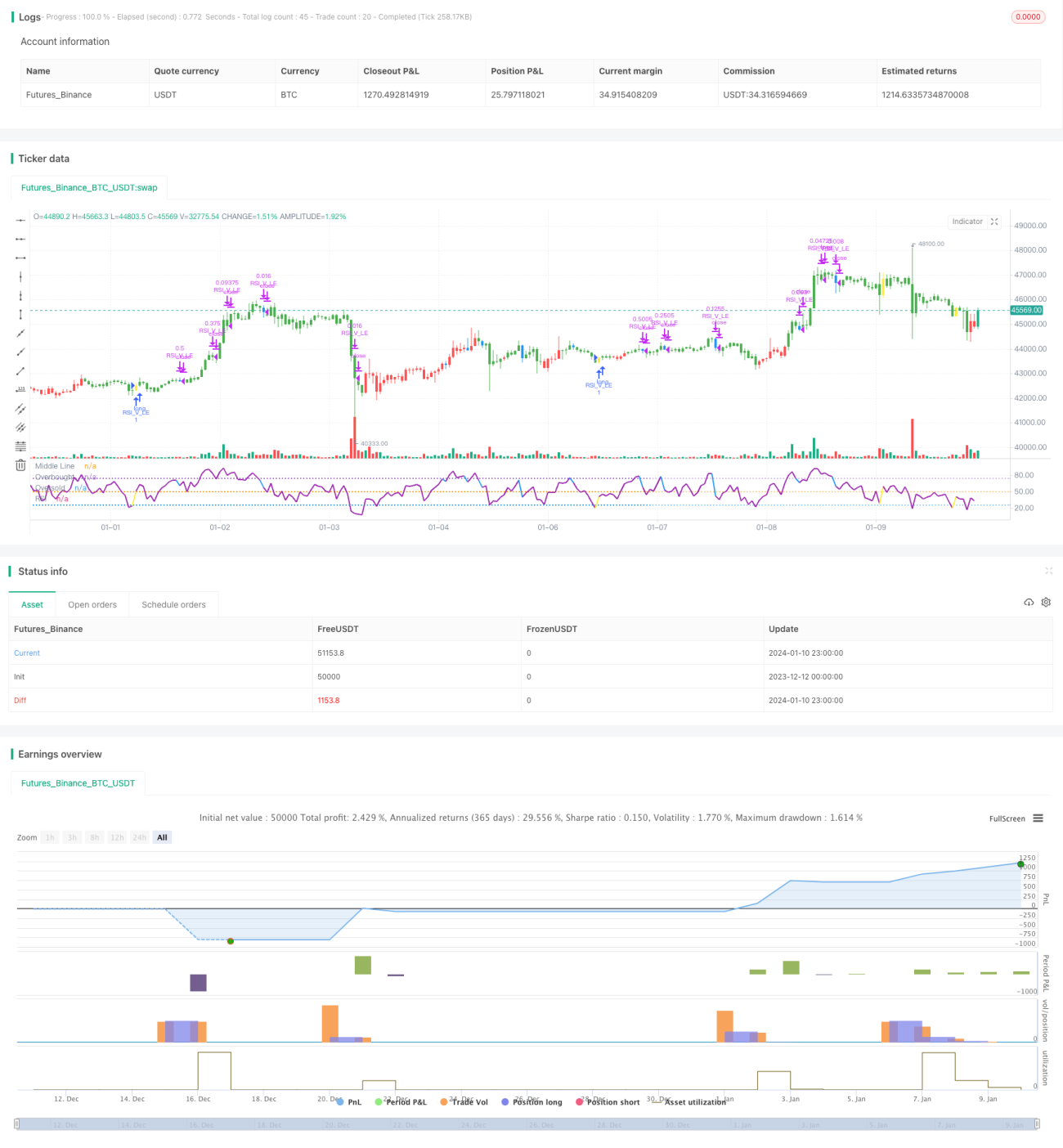

Cette stratégie repose sur la formation en V de l'indicateur RSI, combinée à un filtre par moyennes mobiles exponentielles (EMA), pour constituer une stratégie de trading à court terme fiable et rentable. Elle permet de capter les opportunités de rebond des prix dans la zone de survente, en utilisant le signal de la formation en V du RSI pour ouvrir des positions longues avec précision et réaliser des profits à court terme.

Principe de la stratégie

- Utilisation de la moyenne mobile à 20 périodes au-dessus de celle à 50 périodes comme indicateur de tendance haussière à long terme.

- Le RSI forme une figure en V, signalant une opportunité de rebond après survente :

- Le plus bas de la bougie précédente est inférieur au plus bas des deux bougies antérieures.

- Le RSI de la bougie actuelle est supérieur au RSI des deux bougies précédentes.

- Le franchissement à la hausse du niveau 30 par le RSI confirme la formation en V et déclenche un achat (position longue).

- Le stop-loss est fixé à 8 % en dessous du prix d'entrée.

- Lorsque le RSI franchit le niveau 70, la position est ajustée (tzinfo) et le stop-loss est remonté au prix d'entrée.

- Lorsque le RSI franchit le niveau 90, les trois quarts de la position sont ajustés (tzinfo).

- Si le RSI franchit le niveau 10 ou si le stop-loss est déclenché, la position entière est liquidée.

Analyse des avantages

- Utilisation des EMA pour déterminer la tendance générale, évitant les trades à contre-courant.

- La formation en V du RSI permet d'identifier les opportunités de rebond en zone de survente et de capter les retournements de tendance.

- Mécanismes de stop-loss multiples pour contrôler le risque.

Analyse des risques

- En cas de forte baisse du marché, le stop-loss peut ne pas être déclenché, entraînant des pertes importantes.

- Le signal de la formation en V du RSI peut être erroné, conduisant à des pertes inutiles.

Pistes d'optimisation

- Optimiser les paramètres du RSI pour obtenir des formations en V plus fiables.

- Combiner avec d'autres indicateurs pour évaluer la fiabilité des signaux de retournement.

- Améliorer la stratégie de stop-loss afin de stopper les pertes rapidement sans être trop agressif.

Conclusion

Cette stratégie intègre le filtre des EMA et l'identification de la formation en V du RSI pour constituer un système de trading à court terme relativement fiable. Elle permet de saisir efficacement les opportunités de rebond en zone de survente et de réaliser des profits à court terme. En optimisant continuellement les paramètres et le modèle, et en perfectionnant le mécanisme de stop-loss, cette stratégie peut encore renforcer sa stabilité et sa rentabilité. Elle ouvre une nouvelle porte vers les profits à court terme pour les traders quantitatifs.

- 1