Stratégie de retournement de tendance pour cryptomonnaies basée sur les points hauts et bas des PIVOT

Aperçu

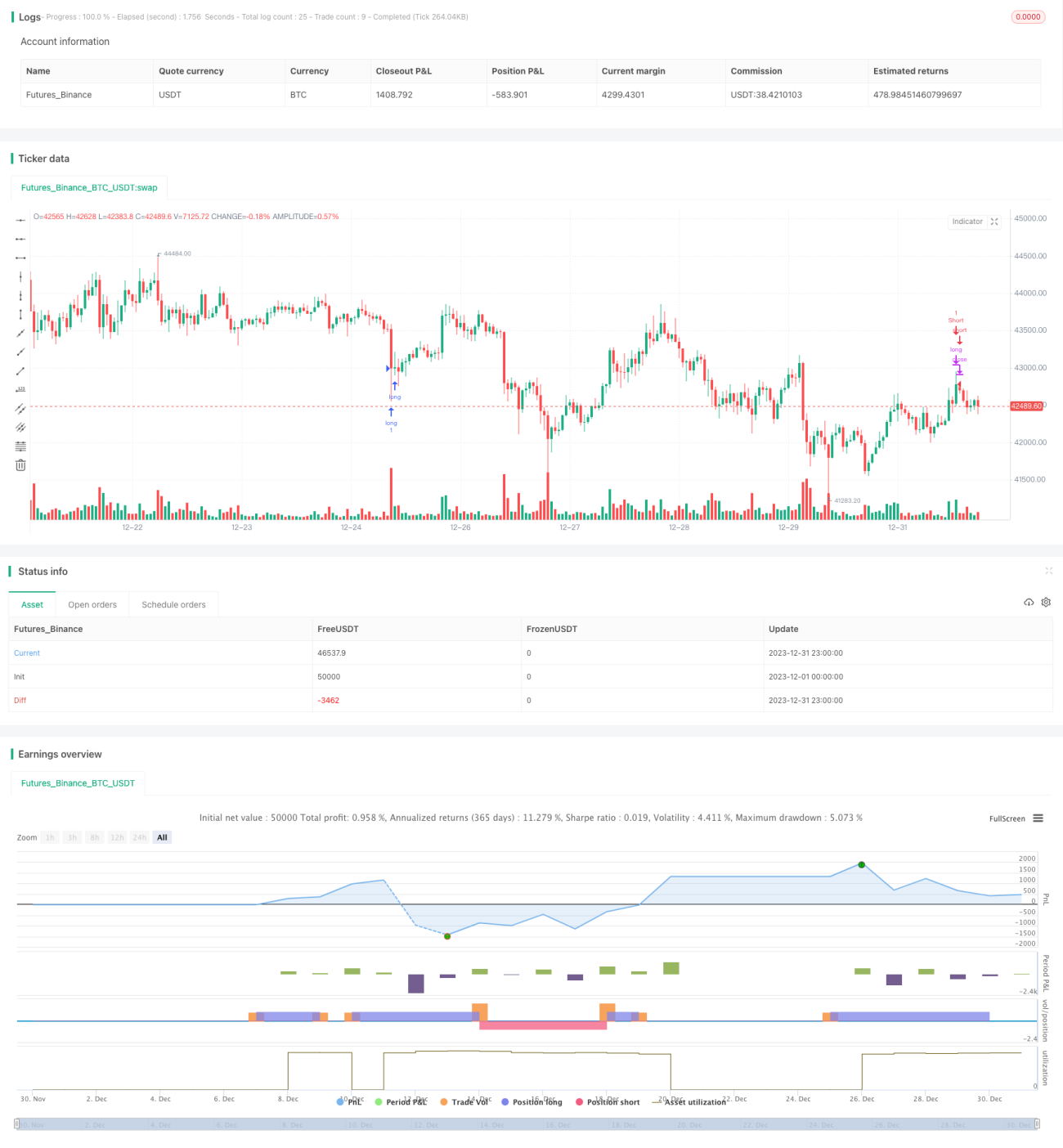

Cette stratégie se base sur les points hauts et bas PIVOT ainsi que les ruptures pour déterminer le retournement de tendance des cryptomonnaies. Il s'agit d'une stratégie de rupture et de retournement. La stratégie calcule d'abord les points PIVOT les plus hauts et les plus bas de l'actif sur une période récente, puis détermine si le prix casse ces niveaux clés avant de se retourner, afin de capter les grands changements de tendance.

Principe de la stratégie

-

Calcul des points hauts et bas PIVOT

Utilisation des fonctions

ta.pivothigh()etta.pivotlow()pour calculer les points les plus hauts et les plus bas sur un certain nombre de barres récentes, servant de points PIVOT clés. -

Détection de rupture

Si le prix dépasse à la hausse un point bas PIVOT, ou dépasse à la baisse un point haut PIVOT, alors on considère qu'un retournement de tendance s'est produit.

-

Mise en place de conditions de filtre

Le prix doit avoir franchi le point PIVOT avec une amplitude suffisante et doit avoir dépassé la clôture des 150 barres afin d'éviter d'être piégé.

-

Entrée et sortie

Lorsque la condition d'achat est déclenchée, on entre en position longue ; lorsque la condition de vente est déclenchée, on ferme la position longue. Un raisonnement similaire s'applique pour les positions courtes.

Avantages

- Utilisation des points PIVOT, sensible aux grands retournements de tendance

- Filtre efficace en présence de tendances oscillantes, garantissant une entrée après le retournement

- La détection de rupture des points hauts et bas PIVOT permet de capter rapidement les opportunités de retournement

Risques

- Les oscillations à grande échelle peuvent piéger la stratégie

- Nécessité d'ajuster la longueur des points PIVOT et les conditions de filtre en fonction des différents actifs

- Les frais de transaction doivent être proches de zéro, sinon le gain/perte est fortement impacté

Pistes d'optimisation

- Tester différentes combinaisons de paramètres PIVOT

- Ajouter un stop suiveur pour limiter la perte par transaction

- Combiner avec d'autres indicateurs pour filtrer les signaux

Résumé

Globalement, cette stratégie est assez robuste et adaptée pour capter les grands retournements. Cependant, il convient de contrôler le risque et d'ajuster les paramètres en fonction des différentes cryptomonnaies. Avec une optimisation des paramètres et une gestion des risques appropriée, cette stratégie devrait donner de bons résultats.

- 1