Stratégie de suivi de tendance basée sur la différence de moyennes mobiles

Aperçu

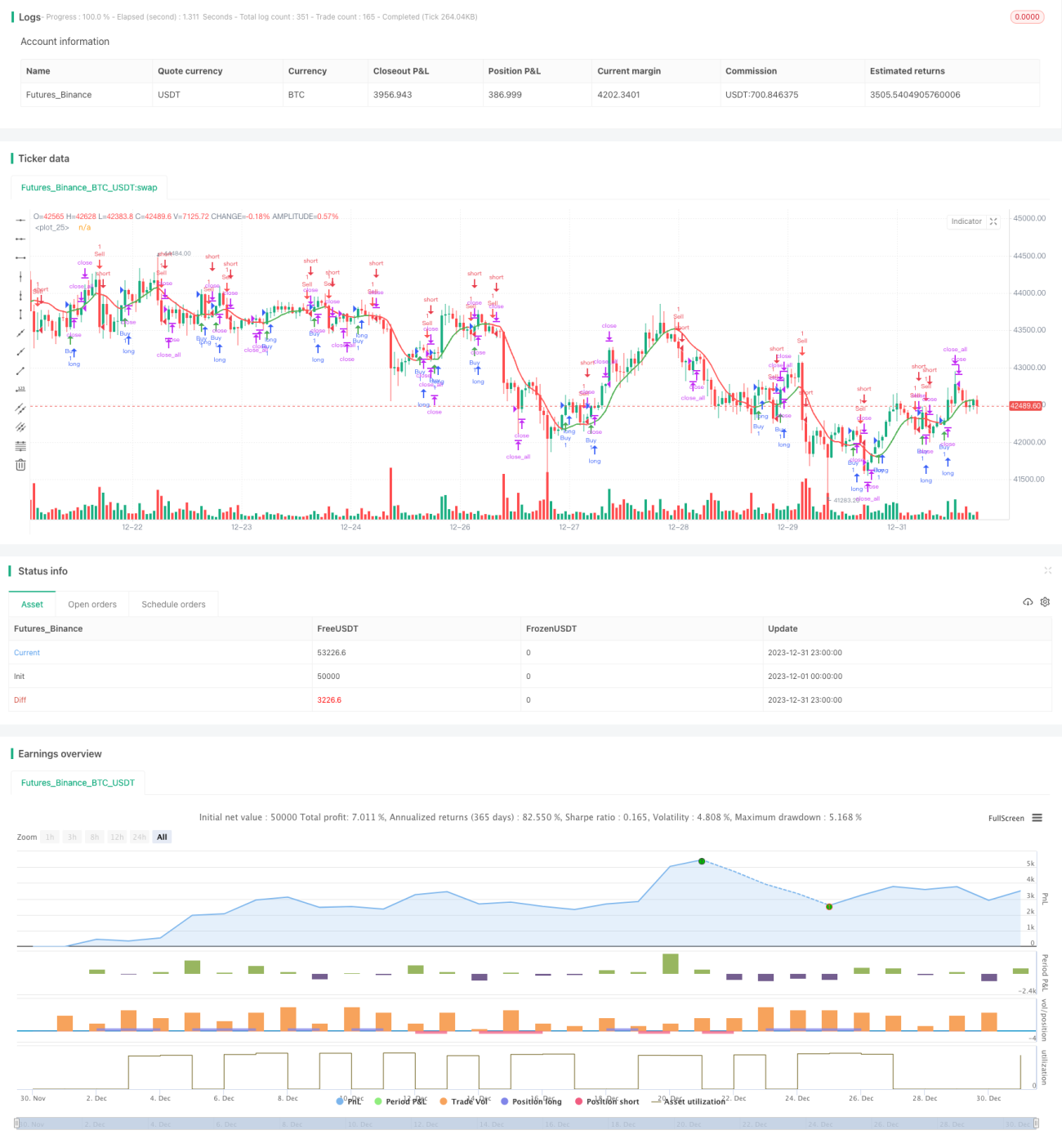

Cette stratégie est basée sur un indicateur de différence de moyennes mobiles. Elle génère un signal d'achat lorsque la moyenne rapide croise au-dessus de la moyenne lente, et un signal de vente lorsqu'elle passe en dessous. Il s'agit d'une stratégie de suivi de tendance, simple et facile à comprendre, adaptée aux opérations à court et moyen terme.

Principe de la stratégie

Cette stratégie calcule la différence entre deux moyennes mobiles exponentielles (EMA) de paramètres différents, puis calcule sa propre EMA sur cette différence pour générer des signaux de trading. Plus précisément, on choisit une période period, on calcule une EMA double (2×) de période period/2 comme moyenne rapide, et une EMA de période period comme moyenne lente. La différence entre ces deux EMA constitue la différence diff. On calcule ensuite l'EMA de période sqrt(period) de diff pour obtenir la ligne indicatrice n1. Lorsque n1 croise au-dessus de zéro, un signal d'achat est généré ; lorsqu'elle passe en dessous de zéro, un signal de vente est produit. Ainsi, n1 reflète la direction de la tendance de diff et permet de capturer la tendance des prix.

La stratégie est simple et directe : elle utilise l'indicateur de différence entre deux moyennes mobiles pour juger de la tendance des prix, ce qui en fait une stratégie typique de suivi de tendance. Elle donne de bons résultats en marché en tendance, mais génère de nombreux faux signaux en marché oscillant. Elle doit être utilisée en combinaison avec un jugement de tendance et une gestion des risques.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

-

Concept simple et intuitif, facile à comprendre et à mettre en œuvre, adapté aux débutants ;

-

L'indicateur de différence de moyennes mobiles est sensible aux variations de prix et peut capturer efficacement les changements de tendance ;

-

Peu de paramètres, faciles à optimiser et à ajuster en trading réel ;

-

Combinaisons possibles d'indicateurs à court et long terme pour s'adapter à différents environnements de marché ;

-

Possibilité de configurer une stratégie de stop-loss selon sa tolérance au risque pour réduire les pertes.

Analyse des risques de la stratégie

Cette stratégie comporte également les risques suivants :

-

Taux de faux signaux élevé en marchés oscillants, nécessitant un jugement complémentaire sur la tendance de plus grande échelle ;

-

Incapacité à identifier efficacement les points de retournement de tendance, avec un certain décalage ;

-

Nécessité d'optimiser les paramètres de l'indicateur de différence de moyennes mobiles pour éviter une sensibilité ou un retard excessifs ;

-

Nombre de transactions élevé, pouvant entraîner des coûts de transaction importants, nécessité de contrôler la taille des positions.

Solutions correspondantes :

-

Combiner avec des moyennes mobiles de longue période pour juger la tendance générale et éviter les entrées erronées en marché oscillant ;

-

Associer d'autres indicateurs de retournement pour déterminer les points d'achat/vente et réduire le risque de décalage ;

-

Tester différentes combinaisons de paramètres pour trouver les valeurs optimales ;

-

Optimiser la stratégie de stop-loss pour réduire la perte par transaction.

Pistes d'optimisation de la stratégie

La stratégie peut être optimisée dans les directions suivantes :

-

Tester différentes combinaisons de paramètres de moyennes mobiles pour trouver les paramètres optimaux ;

-

Ajouter un indicateur de jugement de tendance pour distinguer tendance et oscillation ;

-

Combiner avec des indicateurs de retournement pour affiner les points d'entrée/sortie et améliorer la précision ;

-

Optimiser la stratégie de stop-loss pour réduire les pertes.

Tester des paramètres de période différents améliore la stabilité de la stratégie et son adaptation aux différentes conditions de marché. L'ajout d'un jugement de tendance réduit les faux signaux. Les indicateurs de retournement améliorent le choix des points d'entrée/sortie. Ces optimisations peuvent améliorer la stabilité et la rentabilité de la stratégie.

Résumé

La stratégie de suivi de tendance basée sur la différence de moyennes mobiles est globalement claire et facile à comprendre. Elle utilise la différence de deux moyennes mobiles pour déterminer la direction de la tendance des prix, ce qui en fait une stratégie de suivi de tendance typique. La stratégie elle-même est très simple, facile à mettre en œuvre, adaptée aux opérations à court et moyen terme, particulièrement pour les débutants qui souhaitent apprendre et étudier. Cependant, elle comporte certains risques et nécessite l'utilisation de techniques d'optimisation pour les réduire. Si l'optimisation des paramètres et la gestion des risques sont bien effectuées, cette stratégie peut donner de bons résultats.

- 1