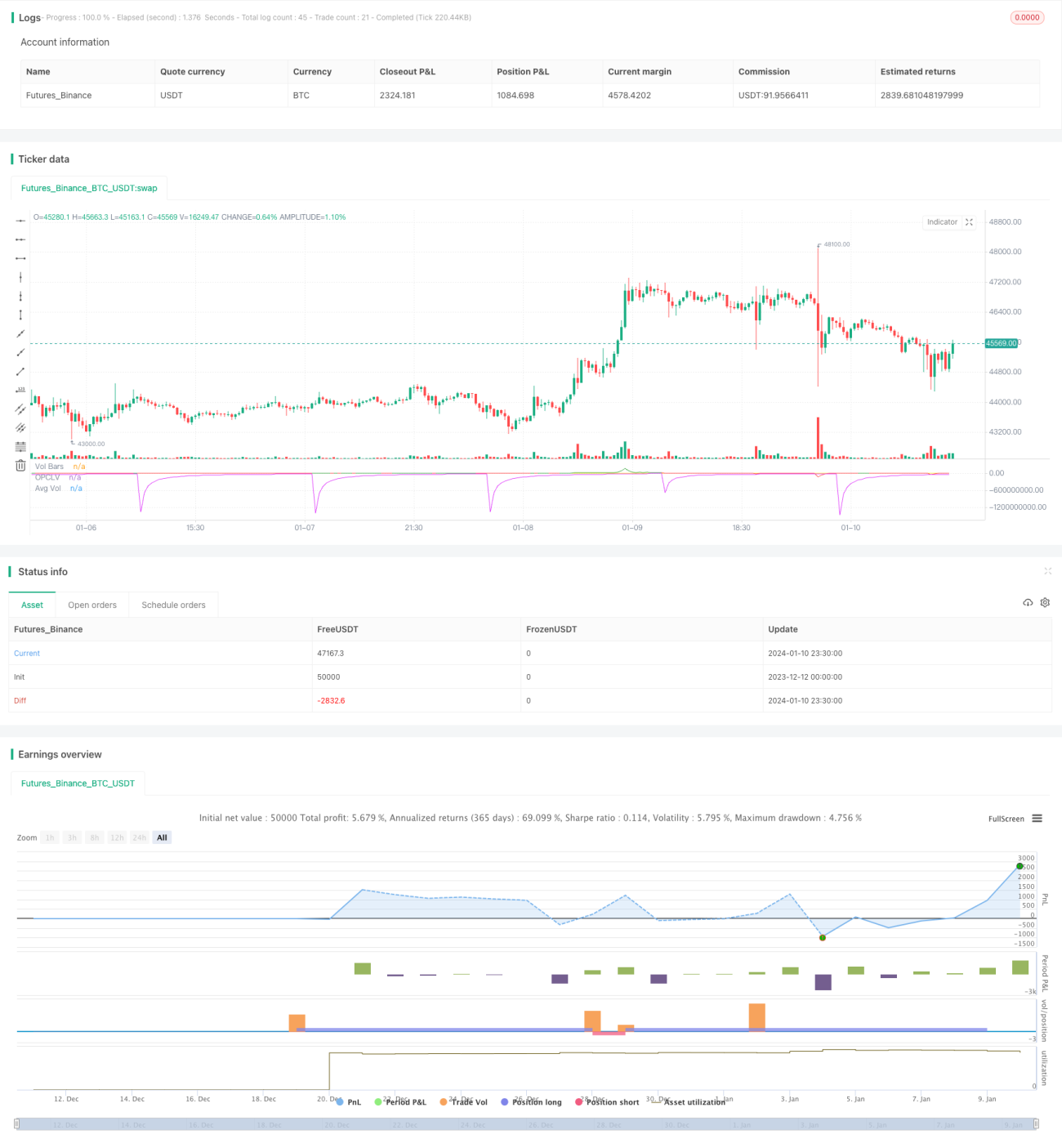

Stratégie de trading quantitatif - Suivi de tendance quantitatif d'ouverture

Aperçu

Cette stratégie suit l'évolution des tendances de prix combinée aux variations de volume, afin de détecter automatiquement les signaux d'ouverture de position basés sur les tendances quantitatives. La stratégie utilise un système de moyennes mobiles pour évaluer la tendance des prix, puis confirme le signal d'ouverture par une variation de volume dans le même sens.

Principe de la stratégie

Le cœur logique de la stratégie de trading quantitatif - suivi des tendances quantitatives d'ouverture repose sur l'appariement entre l'évolution de la tendance des prix et les variations de volume. Concrètement, la stratégie calcule la différence entre le cours de clôture et le cours d'ouverture comme variation de prix, et la multiplie par le volume du jour pour obtenir une courbe combinée prix-volume. Cette courbe reflète simultanément la tendance des prix et la relation d'accompagnement du volume. Ensuite, la moyenne mobile de cette courbe combinée est calculée comme ligne de base quantitative. Lorsque la courbe combinée dépasse sa moyenne mobile à la hausse, un signal d'achat est généré ; lorsqu'elle passe en dessous, un signal de vente est généré, permettant ainsi une ouverture de position qui suit quantitativement les variations de tendance des prix.

Avantages

En combinant la tendance des prix et les variations de volume, cette stratégie filtre efficacement les fausses tendances où le prix et le volume ne sont pas alignés, réduisant ainsi le risque d'ouverture de position et améliorant sa précision. Par rapport aux indicateurs techniques basés uniquement sur les prix, l'effet de suivi quantitatif est supérieur. De plus, la stratégie utilise un système de moyenne mobile pour définir une ligne de base dynamique, capable de s'adapter automatiquement aux changements du marché, offrant une grande flexibilité.

Analyse des risques

Cette stratégie repose principalement sur la relation prix-volume pour déterminer la validité des tendances quantitatives. Si la relation entre le prix et le volume devient discordante, le risque d'erreur de jugement augmente. De plus, un réglage inadéquat des paramètres de la moyenne mobile peut affecter l'efficacité de la stratégie. Il est nécessaire d'optimiser et de tester ces paramètres pour différents instruments et conditions de marché.

Axes d'optimisation

On peut envisager d'ajouter davantage de filtres pour améliorer la stratégie, comme des indicateurs de volatilité pour évaluer la qualité des tendances, ou des indicateurs de sentiment pour analyser les aspects psychologiques du marché. De plus, tester l'effet de la stratégie sous différents systèmes de moyennes mobiles afin de trouver la combinaison optimale de paramètres constitue une autre piste. L'introduction de modèles d'apprentissage automatique pour former les règles de décision est également une direction d'optimisation future.

Résumé

Cette stratégie de trading quantitatif détermine automatiquement l'ouverture de position en se basant sur le suivi de la relation prix-volume. En appariant quantitativement la tendance des prix et l'intensité des transactions, elle permet de filtrer efficacement les signaux invalides et d'augmenter le taux de réussite des ouvertures de position. Le potentiel d'optimisation de cette stratégie reste important et mérite d'être étudié et amélioré.

- 1