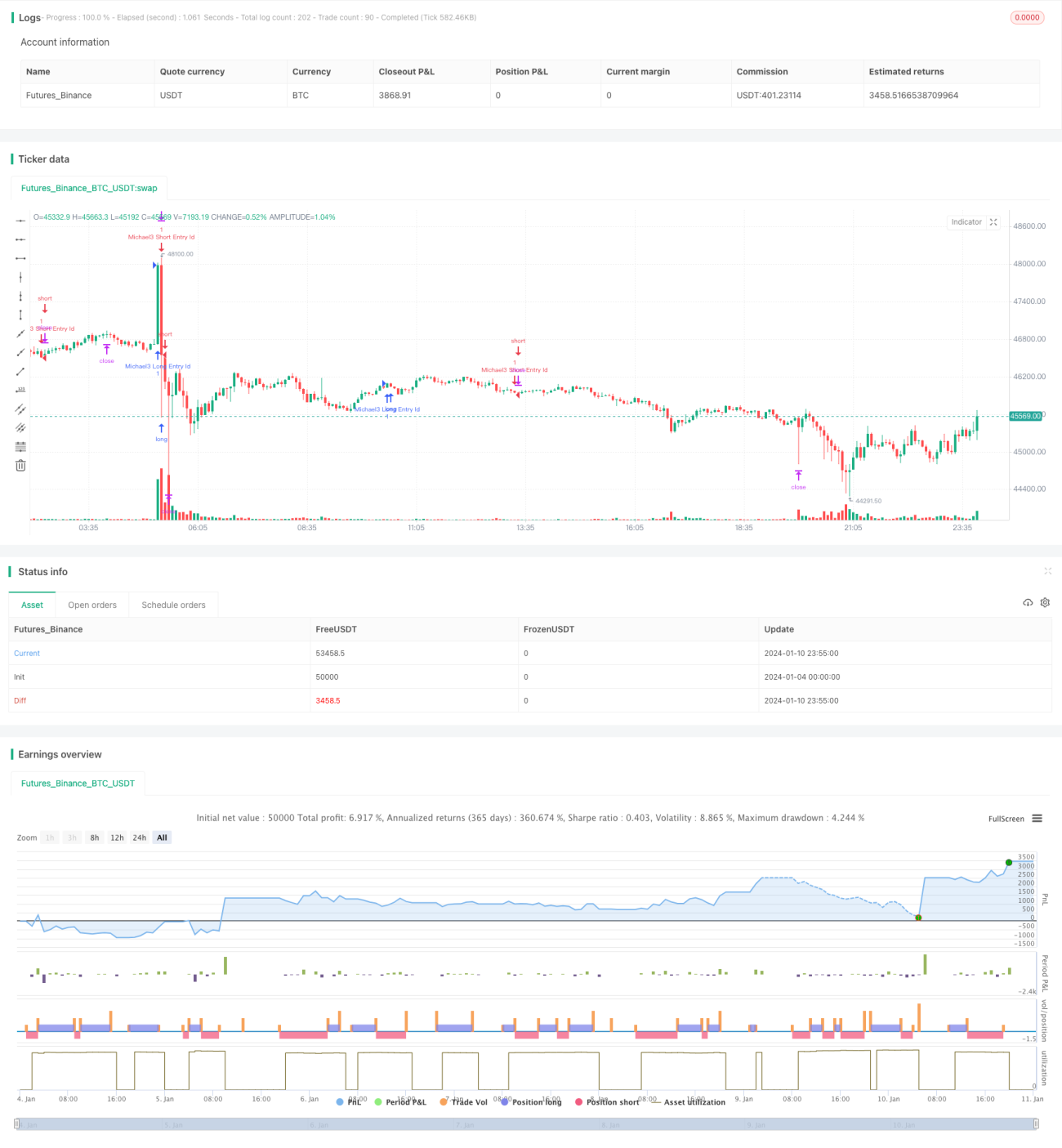

Stratégie de stop-loss suiveur basée sur l'indicateur SuperTrend

Aperçu

Cette stratégie détermine la tendance du prix en calculant l’indicateur SuperTrend, puis établit des positions longues ou courtes lors des changements de tendance. Des niveaux de stop-loss et de take-profit sont également définis pour contrôler le risque.

Principe de la stratégie

Cette stratégie utilise la fonction ta.supertrend() pour calculer l’indicateur SuperTrend. L’indicateur SuperTrend combine l’Average True Range (ATR) et le prix moyen pour déterminer si le prix est dans une tendance haussière ou baissière. Lorsque le prix passe d’une tendance baissière à une tendance haussière, la fonction ta.change() détecte le changement de direction et une position longue est ouverte. Lorsque le prix passe d’une tendance haussière à une tendance baissière, une position courte est ouverte.

Des niveaux de stop-loss (stop_loss) et de take-profit (profit) sont définis. Après l’ouverture d’une position, des ordres stop-loss et take-profit sont placés pour maîtriser le risque.

Plus précisément, la stratégie se déroule comme suit :

- Calculer la direction de l’indicateur SuperTrend.

- Si le prix passe d’une tendance baissière à une tendance haussière, ouvrir une position longue.

- Si le prix passe d’une tendance haussière à une tendance baissière, ouvrir une position courte.

- Après l’ouverture d’une position longue, définir un prix de stop-loss et un prix de take-profit.

- Après l’ouverture d’une position courte, définir un prix de stop-loss et un prix de take-profit.

Ces étapes permettent de capter efficacement les changements de tendance des prix, d’ouvrir des positions au moment opportun et de contrôler le risque via le stop-loss et le take-profit. Il s’agit d’une stratégie de suivi de tendance relativement stable.

Analyse des avantages de la stratégie

Le principal avantage de cette stratégie est qu’elle suit automatiquement les changements de tendance des prix, sans nécessité d’intervention manuelle. L’indicateur SuperTrend filtre efficacement les fluctuations de prix, ce qui permet d’identifier clairement la tendance et d’éviter les ouvertures de positions fréquentes dans des marchés en range.

De plus, la stratégie intègre des niveaux de stop-loss et de take-profit, permettant de limiter automatiquement les pertes unitaires et de verrouiller les gains. Cela est essentiel pour le trading quantitatif.

Comparée à une simple stratégie de moyenne mobile, cette stratégie identifie mieux la tendance des prix et est plus adaptée aux marchés à tendance.

Analyse des risques

Le principal risque de cette stratégie réside dans le paramétrage de l’indicateur SuperTrend. Un mauvais réglage des paramètres peut dégrader les performances de la stratégie et réduire la pertinence des changements de tendance. Si la période de l’ATR est trop grande ou le facteur trop petit, l’indicateur SuperTrend répondra lentement aux fluctuations de prix, ce qui fera manquer le meilleur point d’entrée.

De plus, le réglage des niveaux de take-profit et de stop-loss a un impact important sur le rendement de la stratégie. Si l’écart du stop-loss est trop faible, il risque d’être franchi ; s’il est trop grand, le point de sortie idéal peut être manqué. La configuration optimale de ces paramètres doit être optimisée en fonction des différents marchés et instruments.

Enfin, comme toute stratégie de suivi de tendance, un retournement brutal du prix ou une phase de consolidation peut entraîner des pertes. Une gestion stricte du capital est nécessaire pour limiter ces risques.

Pistes d’optimisation

Cette stratégie peut être optimisée selon plusieurs axes :

-

Optimiser les paramètres de l’indicateur SuperTrend, notamment la période de l’ATR et le facteur. Une recherche par backtest sur l’ensemble des combinaisons peut déterminer les paramètres optimaux.

-

Ajouter un mécanisme de gestion de la taille des positions. Adapter dynamiquement la taille des positions en fonction du rendement ou du drawdown.

-

Intégrer un modèle d’apprentissage automatique pour juger de la tendance. Un modèle entraîné peut aider à améliorer la précision des ouvertures de positions.

-

Combiner d’autres indicateurs pour filtrer les signaux de trading. Par exemple, utiliser des moyennes mobiles ou des indicateurs de volatilité pour éviter les ouvertures erronées.

-

Optimiser dynamiquement les distances de take-profit et de stop-loss. Les ajuster en fonction de la volatilité du marché, de la taille de la position, etc.

Ces axes peuvent améliorer le rendement et la stabilité de la stratégie.

Résumé

Dans l’ensemble, cette stratégie constitue une stratégie de suivi de tendance très pratique. Elle suit automatiquement les changements de tendance des prix et définit raisonnablement des stop-loss et take-profit pour contrôler le risque. Par rapport à une simple stratégie de moyenne mobile, elle identifie mieux la tendance des prix et convient davantage aux marchés à tendance. Avec une optimisation appropriée des paramètres et l’aide de modèles d’apprentissage automatique, cette stratégie peut encore renforcer sa stabilité et ses performances. Elle mérite d’être étudiée et appliquée plus avant.

- 1