Stratégie de tendance EMA à rupture immédiate de volatilité

Aperçu

Cette stratégie est une simple stratégie de breakout (franchissement) qui utilise la différence entre deux EMA à retard nul pour suivre la dynamique haussière ou baissière du sous‑jacent. Lorsque cette différence dépasse un certain multiple des bandes de Bollinger, un signal d'achat ou de vente est généré en fonction de la direction de l’EMA de base.

Principe de la stratégie

La stratégie utilise deux types d’EMA spéciaux pour calculer la différence de volatilité. Les formules de calcul de ces deux EMA sont :

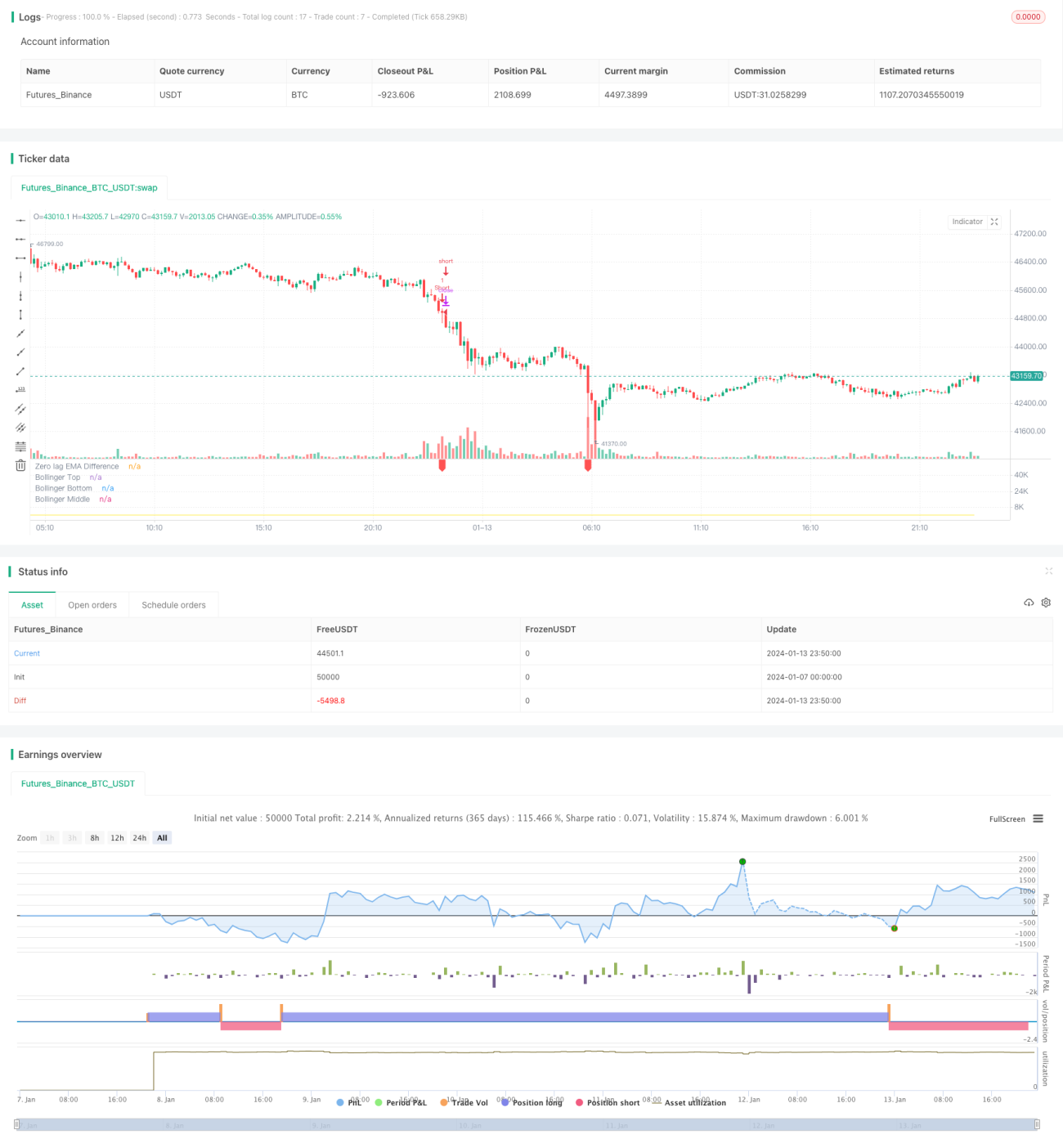

hJumper = math.max(src, ta.ema(src, lx))

lJumper = math.min(src, ta.ema(src, lx))

dif = (hJumper / lJumper) - 1

Cet indicateur répond immédiatement aux fortes variations de prix, sans retard.

Lorsque dif dépasse la bande supérieure des Bollinger, un signal d’entrée est généré ; lorsque dif passe en dessous de la bande médiane des Bollinger, un signal de sortie est émis. La direction de l’EMA de base détermine le sens (long ou short).

Analyse des avantages

Le principal atout de cette stratégie est la rapidité de capture des signaux de breakout, sans latence. Cela est obtenu grâce au calcul de deux EMA spéciales à retard nul, ce qui permet à la stratégie de réagir instantanément aux événements de rupture de prix et donc de capter plus efficacement la tendance naissante.

Un autre avantage est que la stratégie n’utilise qu’un seul paramètre lx. Le faible nombre de paramètres facilite le réglage et réduit le risque de surajustement.

Analyse des risques

Le principal risque de la stratégie réside dans la possibilité de faux signaux de breakout. Lorsque les prix oscillent, des faux breakouts peuvent se produire en série. Pour atténuer ce risque, on peut augmenter le multiple des bandes de Bollinger afin d’obtenir des signaux plus stables.

Un autre risque est l’apparition de petits gains et pertes fréquents dans un marché rangé. Ce problème peut être atténué en modifiant le mécanisme de sortie, par exemple en fixant un stop‑loss ou un take‑profit.

Pistes d’optimisation

La stratégie peut être optimisée sur plusieurs aspects :

- Combiner d’autres indicateurs pour filtrer les signaux d’entrée et réduire la probabilité de faux breakouts.

- Ajouter un mécanisme de stop‑loss et de take‑profit pour gérer le risque de la position.

- Introduire une confirmation par le volume pour éviter les faux signaux de breakout sans volume.

- Utiliser des paramètres adaptatifs pour les bandes de Bollinger en fonction de la volatilité du marché.

- Optimiser dynamiquement les paramètres de la stratégie à l’aide de méthodes d’apprentissage automatique.

Résumé

Cette stratégie de breakout basée sur la volatilité des EMA à retard nul capture la dynamique des prix en calculant des EMA sans décalage. Elle présente les avantages d’une réactivité rapide et d’un paramètre simple. Les prochaines étapes d’optimisation pourront porter sur le filtrage des signaux, le stop‑loss / take‑profit, la confirmation par le volume, etc., afin que la stratégie fonctionne de manière stable dans différents environnements de marché.

- 1