Stratégie de suivi de tendance basée sur les doubles EMA et l'indicateur AC

Aperçu

Cette stratégie est conçue sur la base de l'indicateur double EMA et de l'indicateur AC Accelerator. L'indicateur double EMA est utilisé pour déterminer la direction de la tendance des prix, tandis que l'indicateur AC confirme les signaux de tendance, offrant un effet de filtrage. La stratégie combine les deux fonctions de suivi de tendance et de filtrage de signaux, visant à améliorer la qualité des signaux et à profiter des tendances.

Principe de la stratégie

La stratégie se compose de deux modules principaux :

-

Module double EMA

- Utilisation d'un EMA à 2 jours et d'un EMA à 20 jours pour construire l'indicateur double EMA. Lorsque le prix traverse l'EMA à 2 jours à la hausse, il s'agit d'un signal d'achat ; lorsque le prix traverse l'EMA à 20 jours à la baisse, il s'agit d'un signal de vente.

- Ce module juge la direction de la tendance à court et moyen terme du prix, réalisant un suivi de tendance de base.

-

Module AC

- Utilisation des valeurs positives et négatives de l'indicateur AC Accelerator pour confirmer les signaux de tendance. Un signal de trading n'est généré que lorsque le double EMA et l'indicateur AC sont dans la même direction.

- Ce module améliore la fiabilité des signaux en filtrant les faux signaux.

En résumé, la stratégie intègre le double EMA pour juger la grande tendance et l'indicateur AC pour filtrer les faux dépassements, formant ainsi un système de suivi de tendance systématique.

Analyse des avantages de la stratégie

Cette stratégie présente les avantages suivants :

-

Le double EMA suit les tendances à moyen et long terme, tandis que l'AC filtre le bruit à court terme, offrant une bonne combinaison.

-

L'effet de filtrage des signaux est bon, évitant les ventes à découvert aveugles après des gains en position longue ou les achats aveugles après des gains en position courte.

-

Les paramètres sont flexibles et peuvent être ajustés en fonction de différents instruments et conditions de marché, offrant une large applicabilité.

-

La logique de la stratégie est claire et facile à comprendre, ce qui facilite l'optimisation et l'amélioration par les traders quantitatifs.

-

Elle permet d'obtenir de bons gains de suivi sur les instruments à tendance.

Analyse des risques de la stratégie

Cette stratégie présente également certains risques :

-

Un réglage inapproprié des paramètres du double EMA peut entraîner un manque des tendances plus courtes ou générer des transactions excessives.

-

Un réglage inapproprié des paramètres de l'AC peut filtrer des signaux valides faibles ou ne pas filtrer suffisamment de bruit.

-

Elle ne peut pas faire face aux changements rapides du marché, comme une chute brutale en falaise.

-

Elle ne peut pas générer suffisamment de profits dans un marché de range et doit être utilisée comme stratégie de suivi de tendance.

Directions d'optimisation de la stratégie

Cette stratégie peut être optimisée selon les dimensions suivantes :

-

Tester davantage de combinaisons de paramètres pour trouver les paramètres optimaux correspondant le mieux aux caractéristiques des différents instruments.

-

Ajouter un module de stop-loss pour sortir en cas de perte excessive.

-

Combiner davantage d'indicateurs pour optimiser le filtrage des signaux.

-

Développer des stratégies combinées long/court, en suivant les tendances à moyen/long terme et en utilisant des transactions directionnelles à court terme pour réduire ou augmenter les positions longues.

Résumé

Cette stratégie, combinant le double EMA pour juger la tendance et l'AC pour filtrer le bruit, est une approche instructive. Son principal avantage réside dans la bonne qualité et la haute fiabilité des signaux, ce qui la rend adaptée au suivi des instruments à tendance. Si les paramètres sont ajustés de manière appropriée, elle peut générer des bénéfices substantiels dans les marchés en tendance.

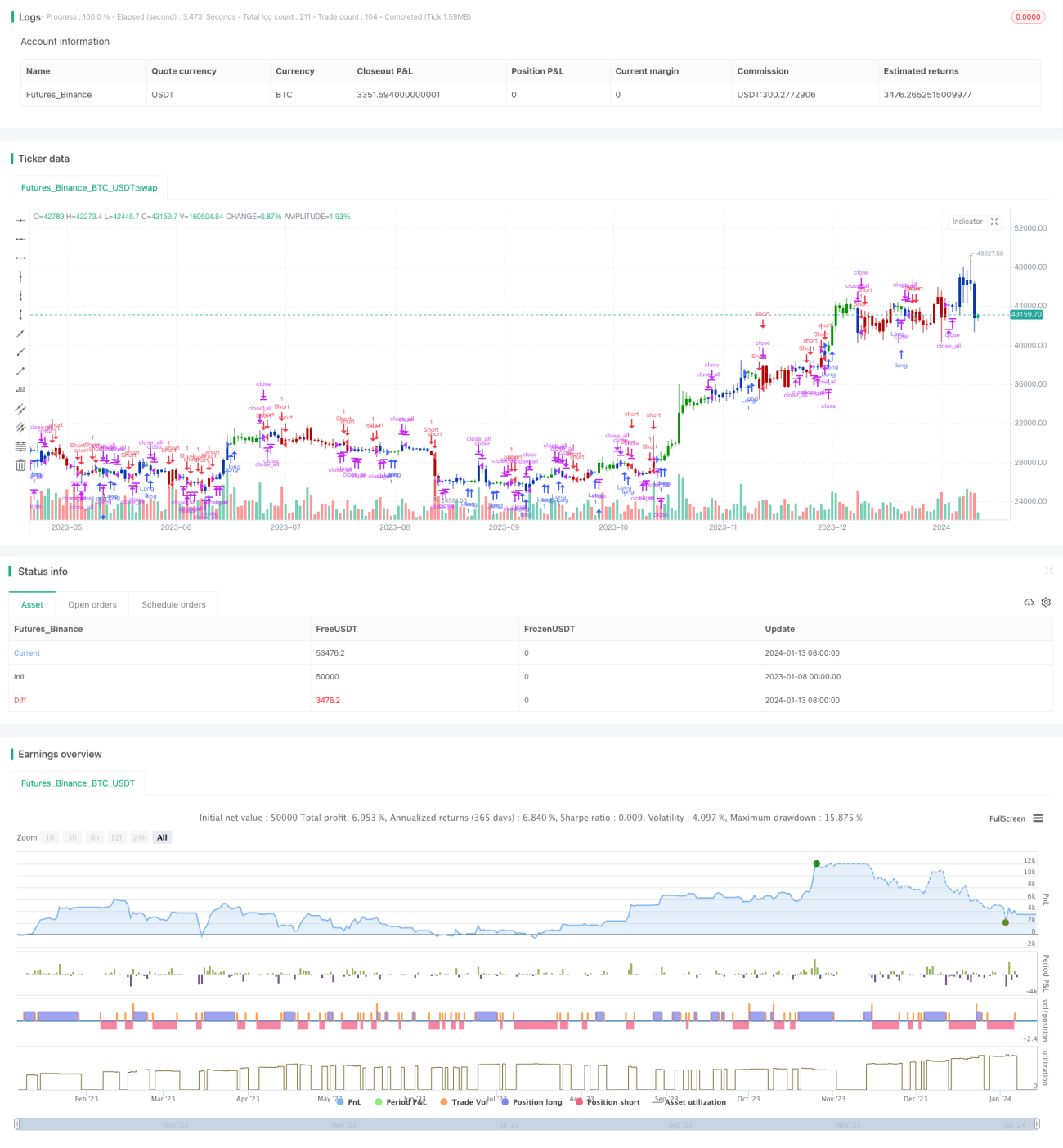

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/01/2022

// This is combo strategies for get a cumulative signal. - 1