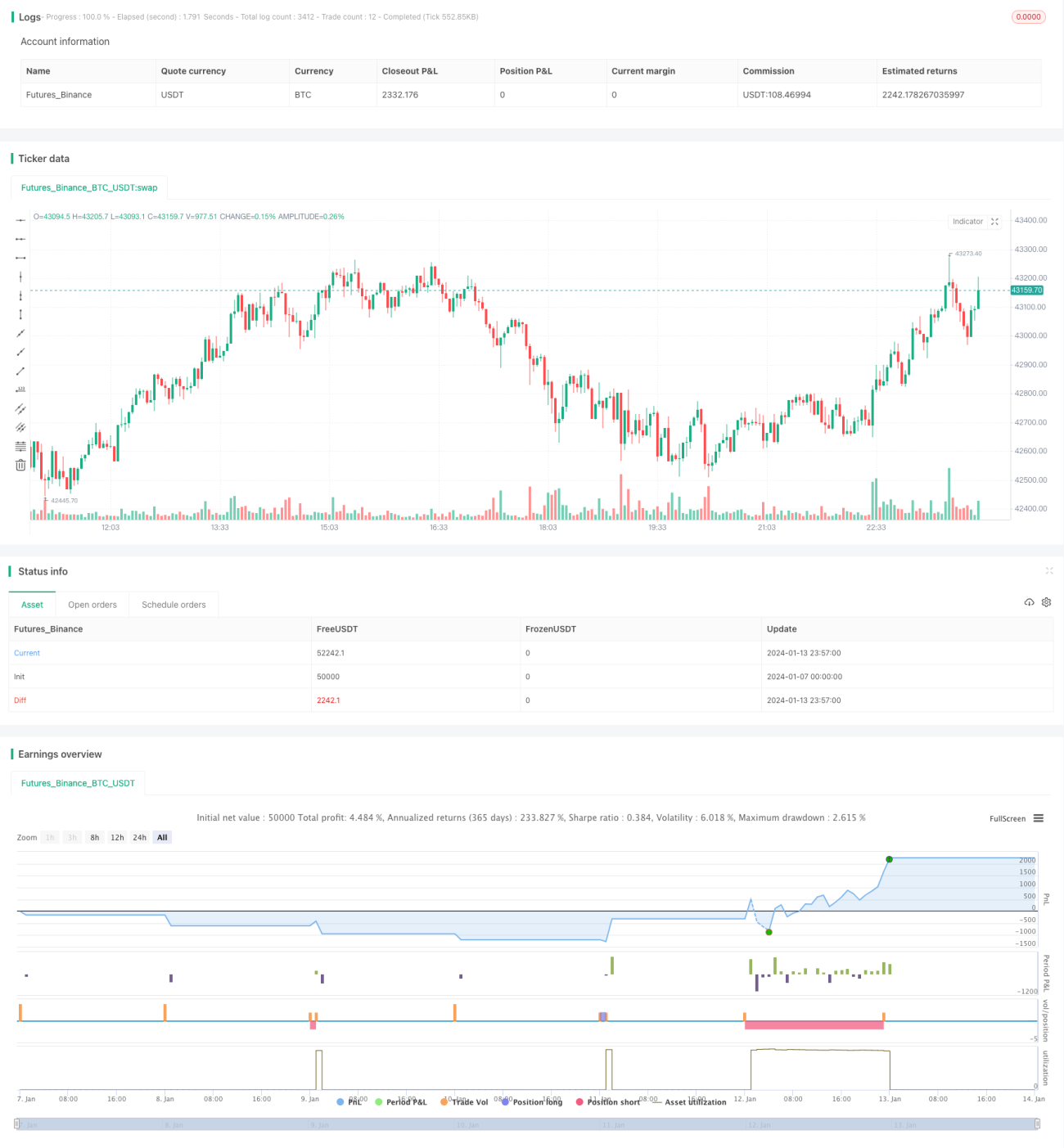

Stratégie de la balle d'argent basée sur la rupture de boîte

Aperçu

Cette stratégie identifie principalement la direction et la force du marché en surveillant les ruptures de la fourchette formée par les hauts et les bas des chandeliers. Lorsqu'une rupture haussière de la fourchette se produit, la stratégie définit un point d'entrée haussier près du niveau de rupture ; lorsqu'une rupture baissière se produit, elle définit un point d'entrée baissier près du niveau de rupture. Dès qu'un signal de trading est formé, la stratégie passe un ordre d'ouverture de position et fixe des niveaux de stop-loss et de take-profit pour gérer le risque.

Principe de la stratégie

-

La stratégie définit une période de trading et ne cherche que des opportunités de trading au cours de cette période.

-

Après la formation de chaque chandelier, la stratégie évalue si les plus hauts et les plus bas des deux derniers chandeliers ont connu une rupture significative.

2.1 Si le plus bas du deuxième chandelier est supérieur au plus haut du premier chandelier, il y a une rupture haussière de la fourchette.

2.2 Si le plus haut du deuxième chandelier est inférieur au plus bas du premier chandelier, il y a une rupture baissière de la fourchette.

-

Après confirmation du signal de rupture de fourchette, la stratégie définit un point d'entrée haussier ou baissier près du plus haut ou du plus bas du chandelier en cours.

-

Une fois la position ouverte, la stratégie fixe un take-profit à deux fois l'amplitude de la rupture, afin de capturer l'accélération de la tendance.

-

La stratégie définit également un stop-loss au niveau du plus bas ou du plus haut du deuxième chandelier, limitant ainsi le risque de perte.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Principe simple et facile à comprendre, facile à exécuter.

-

Utilise la rupture de la fourchette des chandeliers pour évaluer la direction et la force du marché, avec un taux de précision relativement élevé.

-

Le niveau de take-profit peut être ajusté pour capturer les opportunités d'accélération de la tendance.

-

Logique de stop-loss claire permettant de contrôler la perte par transaction.

-

Approche flexible pouvant être personnalisée selon le style de chacun.

Analyse des risques

Cependant, la stratégie comporte également certains risques :

-

Les signaux de rupture peuvent être de fausses ruptures, ce qui n'évite pas complètement les pertes.

-

Le stop-loss, étant proche du point d'entrée, peut être facilement déclenché par un marché volatil.

-

La stratégie ne peut pas déterminer la configuration de tendance ; en période de range, le stop-loss peut être déclenché fréquemment.

-

L'impact des différences liées aux instruments de trading et aux périodes horaires n'est pas pris en compte.

Pistes d'optimisation

Pour optimiser davantage cette stratégie, on peut agir sur les aspects suivants :

-

Adapter les paramètres de stop-loss et de take-profit en fonction des différents instruments et périodes horaires.

-

Ajouter des indicateurs techniques d'analyse de tendance pour éviter d'être piégé dans un marché en range.

-

Mettre en place des opportunités de renforcement de position pour suivre la tendance.

-

Intégrer des indicateurs de volume pour évaluer la validité des ruptures et filtrer les signaux.

-

Ajouter des algorithmes d'apprentissage automatique pour aider à déterminer la direction de la tendance.

Résumé

Cette stratégie est conçue sur un principe simple de rupture, capturant le rendement excédentaire en suivant l'accélération post-rupture. Elle utilise des niveaux de stop-loss et de take-profit pour contrôler le risque. Facile à comprendre et à mettre en œuvre, elle peut être ajustée et optimisée en fonction des besoins personnels et des conditions de marché, offrant une grande praticité.

- 1