Stratégie de trading de régression bidirectionnelle de la moyenne mobile

Aperçu

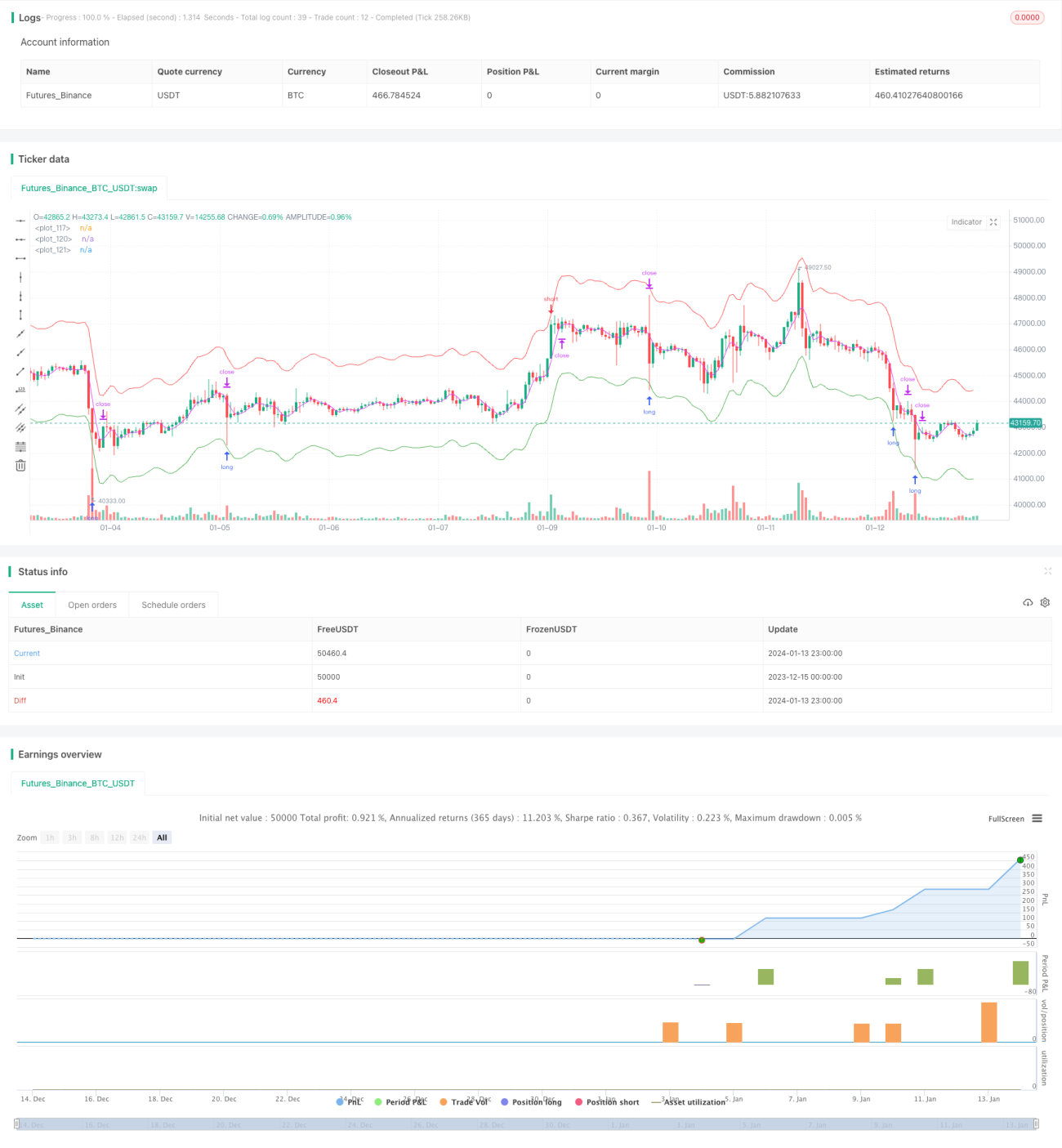

La stratégie de trading de régression bilatérale de la moyenne mobile (Bidirectional Moving Average Reversion Trading Strategy) est une stratégie de trading quantitatif construite sur le principe de réversion à la moyenne des prix. En configurant plusieurs groupes de moyennes mobiles, cette stratégie capture les opportunités de retournement des prix. Lorsque les prix s'écartent d'un certain pourcentage de la moyenne mobile, une position est ouverte, puis fermée pour réaliser un profit lorsque les prix reviennent vers la moyenne.

Principe de la stratégie

Cette stratégie repose principalement sur la théorie de la réversion à la moyenne des prix. Elle suppose que les prix fluctuent toujours autour d'une valeur moyenne, et que plus ils s'en écartent fortement, plus ils sont susceptibles d'y revenir. Concrètement, la stratégie utilise trois groupes de moyennes mobiles : la moyenne mobile d'ouverture, la moyenne mobile de clôture et la moyenne mobile de limite. Lorsque le prix touche la moyenne mobile d'ouverture, une position longue ou courte correspondante est ouverte. Lorsque le prix touche la moyenne mobile de clôture, la position précédente est fermée. Enfin, si le prix continue d'évoluer sans revenir, la moyenne mobile de limite permet de contrôler les pertes.

Du point de vue du code, la moyenne mobile d'ouverture est divisée en une ligne longue et une ligne courte, composées respectivement de longues et courtes périodes. L'écart entre elles et le prix détermine la taille de la position. De plus, la moyenne mobile de clôture est une moyenne mobile distincte utilisée pour décider du moment de la clôture. Lorsque le prix atteint cette moyenne, la position est fermée.

Analyse des avantages

Les principaux avantages de la stratégie de régression bilatérale de la moyenne mobile sont :

- Capture des retournements de prix, adaptée aux marchés en range ou en consolidation.

- Contrôle du risque via la perte limite.

- Paramètres personnalisables, forte adaptabilité.

- Facile à comprendre et à optimiser.

Cette stratégie convient aux actifs à faible volatilité et dont les prix fluctuent dans une plage étroite, en particulier ceux qui entrent dans une phase de consolidation. Elle capture efficacement les opportunités de retournement temporaire des prix. De plus, ses mesures de contrôle des risques sont relativement complètes : même si le prix ne revient pas, les pertes peuvent être maintenues dans une certaine limite.

Analyse des risques

La stratégie de régression bilatérale de la moyenne mobile comporte également certains risques :

- Risque de suivre les tendances (acheter au sommet, vendre au creux). Lorsqu'un mouvement de prix violent se produit, la stratégie peut ouvrir des positions en continu, entraînant finalement une liquidation.

- Risque de fluctuations excessives des prix. Si l'amplitude des fluctuations est trop importante, la position peut atteindre la perte limite et être fermée de force.

- Risque d'optimisation des paramètres. Les réglages des paramètres de la stratégie ont un impact important sur sa rentabilité ; un mauvais réglage peut réduire considérablement la probabilité de gain.

Pour atténuer ces risques, on peut optimiser les points suivants :

- Renforcer les conditions d'ouverture de position pour éviter des ouvertures trop fréquentes.

- Réduire la taille des positions pour prévenir le risque de liquidation.

- Optimiser les périodes des moyennes mobiles, les paramètres de la ligne de clôture, etc.

Directions d'optimisation

Cette stratégie dispose encore d'une grande marge d'optimisation, principalement sous les angles suivants :

- Ajouter des conditions logiques d'ouverture pour éviter d'acheter ou de vendre dans des tendances fortes.

- Ajouter une logique de réduction de taille de position pour limiter le risque lié aux fortes fluctuations.

- Tester différents types d'indicateurs de moyenne mobile pour trouver de meilleures combinaisons de paramètres.

- Utiliser des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres.

- Ajouter une stratégie de stop-loss automatique pour mieux contrôler le risque.

Conclusion

La stratégie de trading de régression bilatérale de la moyenne mobile génère des profits en capturant les opportunités de retour des prix vers leur moyenne mobile après un écart. Elle contrôle efficacement le risque et peut obtenir de meilleurs rendements grâce à l'optimisation des paramètres. Bien qu'elle comporte certains risques, ceux-ci peuvent être maîtrisés en affinant la logique d'ouverture, en réduisant la taille des positions, etc. Cette stratégie simple et intuitive mérite d'être approfondie et optimisée par les traders quantitatifs.

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "hamster-bot MRS 2", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 30, pyramiding = 1, commission_value = 0.1, backtest_fill_limits_assumption = 1)

info_options = "Options"

- 1