Stratégie de franchissement de canal avec suivi de moyenne mobile

Aperçu

Cette stratégie est une stratégie de breakout basée sur un canal de prix (Price Channel), combinée à des moyennes mobiles et un stop suiveur / take-profit pour les entrées et sorties. Elle utilise les moyennes des prix hauts et bas pour construire un canal de prix, entre en position longue / courte lorsque le prix franchit le canal, et utilise un stop fixe ou un trailing stop pour gérer le risque.

Principe de la stratégie

La stratégie forme un canal de prix en calculant les moyennes mobiles des prix hauts et bas. Plus précisément, elle calcule la SMA (moyenne mobile simple) sur une période de 10 des prix hauts et bas, formant ainsi les bandes supérieure et inférieure du canal. Lorsque le prix franchit la bande inférieure vers la bande supérieure, une position longue est ouverte ; lorsqu'il franchit la bande supérieure vers la bande inférieure, une position courte est ouverte.

Après l'entrée, la stratégie utilise un stop fixe ou un trailing stop pour sortir de la position. Le trailing stop comprend deux paramètres : un take-profit fixe et un offset d'activation. Lorsque le prix atteint l'offset d'activation, le take-profit suit le prix (trail). Cela permet de verrouiller les bénéfices tout en laissant une marge de manœuvre.

La stratégie intègre également un filtre temporel, ne testant que sur une plage de dates historiques spécifiée, permettant d'évaluer ses performances dans différentes phases de marché.

Analyse des avantages

Cette stratégie utilise un canal de prix et un stop suiveur de tendance, ce qui permet de capturer la direction des tendances de moyen à long terme. Par rapport à une simple stratégie de moyenne mobile, elle réduit les transactions inefficaces causées par les oscillations de prix. Grâce au trailing stop, elle peut suivre dynamiquement le prix pour verrouiller les bénéfices.

Globalement, la stratégie a une logique claire, utilise peu d'indicateurs et de paramètres, est facile à backtester et convient au trading de tendance de moyen à long terme, permettant de profiter des marchés fortement orientés.

Analyse des risques

Dans un marché rangeant (sans tendance), la stratégie risque d'être piégée et de sortir prématurément, sans pouvoir générer des bénéfices durables. De plus, lors de mouvements extrêmes, le prix peut franchir directement le niveau de stop, entraînant des pertes importantes.

Les paramètres sont subjectifs et doivent être ajustés en fonction des différentes phases de marché. Les niveaux fixes de take-profit et d'offset d'activation ne peuvent pas s'adapter à la volatilité du marché.

Pistes d'optimisation

On peut envisager d'ajouter d'autres indicateurs pour filtrer les signaux d'entrée, par exemple le volume, les bandes de Bollinger, etc., afin d'éviter les pièges. Ou utiliser un stop dynamique basé sur l'ATR ou la volatilité des prix.

La règle de sortie peut être optimisée en un stop mobile (trailing stop) ou un Chandelier Exit. On peut également envisager de sortir partiellement lorsque le prix rentre à nouveau dans le canal. L'optimisation des filtres d'entrée et des règles de sortie peut considérablement améliorer la robustesse de la stratégie.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie quantitative basée sur un canal de prix, le suivi de tendance et la gestion des stops et take-profits. Elle possède une structure logique claire, des paramètres simples, est facile à comprendre et à backtester, et convient à l'apprentissage du trading quantitatif. Elle peut être optimisée de multiples façons pour améliorer sa stabilité et sa rentabilité. Son idée centrale est de capturer la direction des tendances de prix et de contrôler le risque via des stops et take-profits, pouvant être appliquée à divers instruments et périodes de temps.

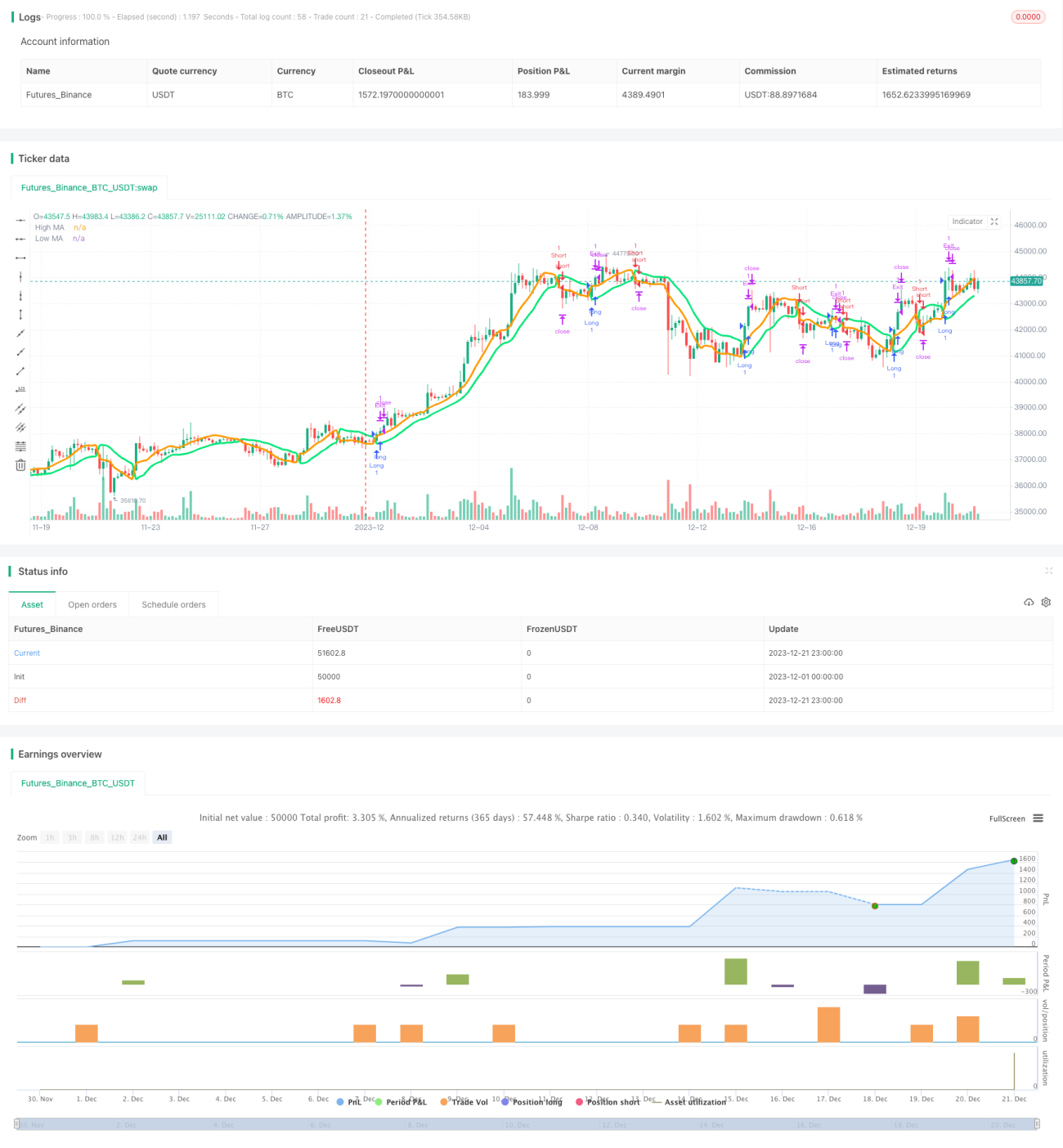

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-21 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Generalized SSL Backtest w/ TSSL", shorttitle="GSSL Backtest", overlay=true )

// Generalized SSL:

// This is the very first time the SSL indicator, whose acronym I ignore, is on Tradingview. - 1