Stratégie d'entrée sur repli basée sur le croisement de deux moyennes mobiles

Aperçu Overview

La stratégie EintSimple Pullback est une stratégie d'entrée en repli basée sur le croisement de deux moyennes mobiles. Elle utilise d'abord une moyenne mobile à long terme et une autre à court terme. Lorsque la moyenne mobile à court terme franchit la moyenne mobile à long terme par le bas, un signal d'achat est généré. Pour filtrer les faux signaux, la stratégie exige également que le cours de clôture soit supérieur à la moyenne mobile à long terme.

Après l'entrée, si le prix retombe en dessous de la moyenne mobile à court terme, un signal de sortie est émis. De plus, la stratégie intègre un stop-loss basé sur un retracement : si la baisse par rapport au plus haut atteint le pourcentage de stop défini, la position est également fermée.

Logique de la stratégie Strategy Logic

La stratégie s'appuie principalement sur le croisement haussier (golden cross) de deux moyennes mobiles pour déterminer le moment d'entrée. En détail, les conditions suivantes doivent être simultanément remplies pour ouvrir une position longue :

- Le cours de clôture est supérieur à la moyenne mobile à long terme MA1.

- Le cours de clôture est inférieur à la moyenne mobile à court terme MA2.

- Aucune position n'est actuellement détenue.

Lorsque ces conditions sont satisfaites, la stratégie ouvre une position longue à pleine capacité.

Les signaux de sortie sont basés sur deux conditions : soit le prix retombe en dessous de la moyenne mobile à court terme, soit le retracement par rapport au plus haut atteint le pourcentage de stop défini. Les conditions de sortie sont les suivantes :

- Le cours de clôture est supérieur à la moyenne mobile à court terme MA2.

- Le retracement par rapport au plus haut atteint le pourcentage de stop défini.

Si l'une ou l'autre de ces conditions est remplie, la stratégie liquide l'intégralité de la position longue.

Avantages Advantages

- L'utilisation du croisement de deux moyennes mobiles combinée à la validation du cours de clôture permet de filtrer efficacement les faux signaux.

- L'entrée en repli permet d'intervenir après la formation d'un point d'inflexion à court terme.

- Le stop-loss intégré limite le drawdown maximal.

Risques Risks

- La stratégie de croisement de moyennes mobiles peut générer de nombreux signaux de transaction, risquant d'acheter haut et de vendre bas.

- Un paramétrage inapproprié des moyennes mobiles peut rendre la courbe trop lisse ou trop sensible.

- Un stop-loss trop large peut amplifier les pertes.

Pistes d'optimisation Optimization

- Tester différentes combinaisons de périodes pour les moyennes mobiles à court et long terme afin de trouver les paramètres optimaux.

- Comparer l'efficacité des signaux de croisement en utilisant le cours de clôture par rapport au prix typique.

- Ajouter des filtres tels qu'un indicateur de volume ou de volatilité.

- Optimiser par backtesting le pourcentage de stop-loss pour trouver le réglage le plus performant.

Conclusion Conclusion

La stratégie EintSimple Pullback est une stratégie de repli sur double moyenne mobile simple et pratique. Elle exploite efficacement la fonction indicatrice des moyennes mobiles tout en combinant la validation du cours de clôture pour filtrer les faux signaux. Bien que cette stratégie puisse générer des transactions fréquentes et des risques d'achat ou de vente à contre-temps, elle peut être améliorée par l'optimisation des paramètres et l'ajout de filtres. Dans l'ensemble, c'est une stratégie très adaptée aux débutants en trading quantitatif pour la pratiquer et l'optimiser.

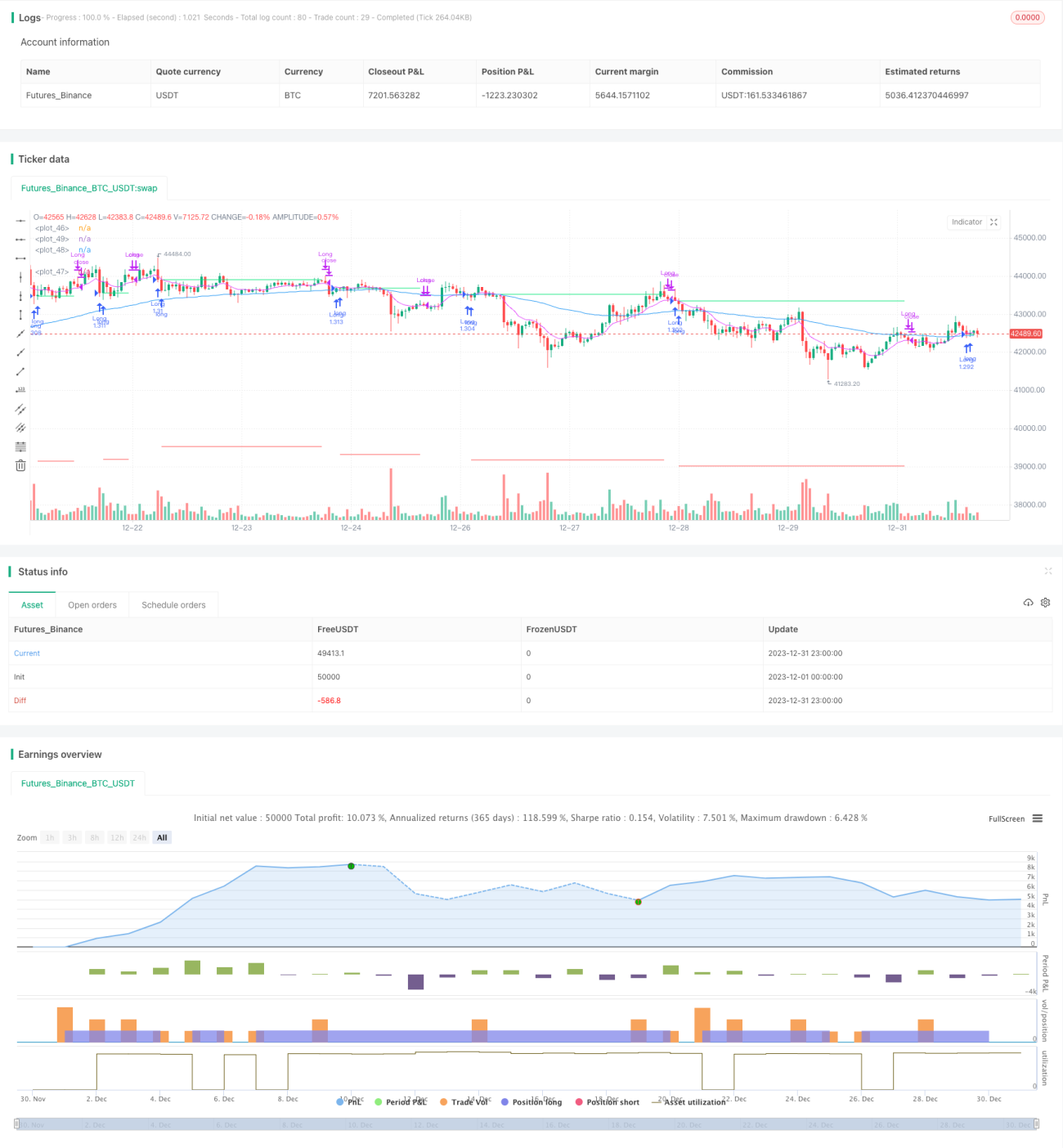

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy", - 1