Stratégie de trading d'actions basée sur l'oscillateur Aroon

Aperçu de la stratégie

Cette stratégie, nommée « Stratégie de l'oscillateur Aroon de Saucius », est adaptée aux actions, indices et matières premières présentant une forte volatilité des prix et une tendance peu marquée. Elle utilise l'indicateur oscillateur Aroon pour identifier la tendance des prix, et combine plusieurs paramètres pour définir les conditions d'entrée et de sortie, permettant ainsi un trading automatique de ces actifs risqués.

Principe de la stratégie

Cette stratégie s'inspire des idées de Tushar Chande, créateur des lignes Aroon. Selon Chande, lorsque l'oscillateur Aroon est supérieur ou inférieur à 50, on peut identifier des tendances haussières et baissières. Cela permet de pallier les lacunes des simples lignes Aroon et des croisements Aroon sur les marchés sans tendance.

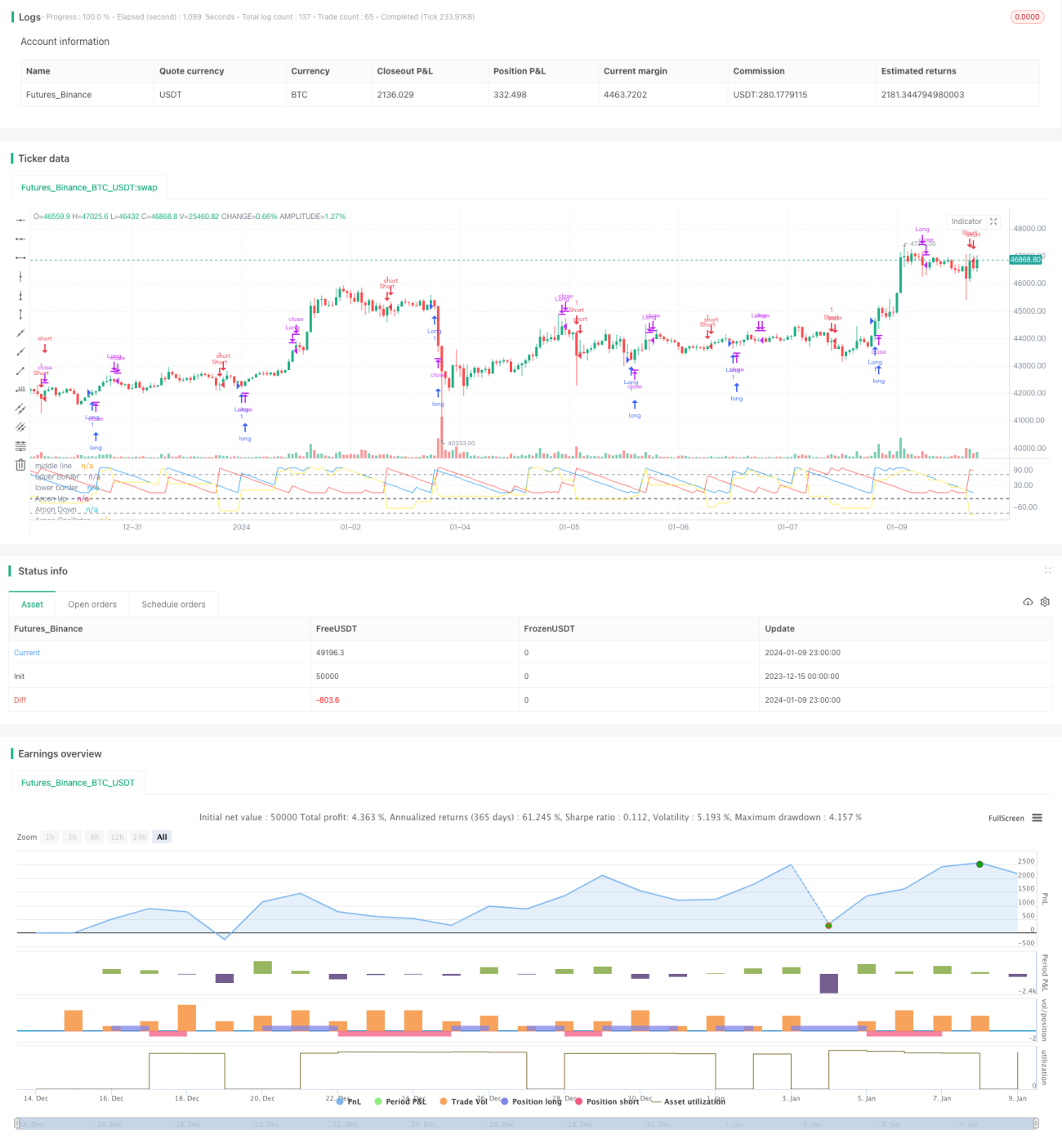

Concrètement, la stratégie calcule d'abord la ligne Aroon Up, la ligne Aroon Down et l'oscillateur Aroon sur une période de 19 barres. L'oscillateur est obtenu en soustrayant la ligne Down de la ligne Up. Ensuite, la ligne médiane est fixée à -25, la bande supérieure à 75 et la bande inférieure à -85. Lorsque l'oscillateur traverse la ligne médiane à la hausse, on prend une position longue ; lorsqu'il la traverse à la baisse, on prend une position courte. La condition de sortie est la suivante : franchissement de la bande supérieure pour clôturer les positions longues, et franchissement de la bande inférieure pour clôturer les positions courtes.

Ainsi, la ligne médiane est utilisée pour déterminer la direction de la tendance et entrer sur le marché, tandis que les bandes supérieure et inférieure servent à sortir du marché lors d'un retournement de tendance, réalisant ainsi un trading automatisé basé sur l'oscillateur Aroon.

Avantages de la stratégie

Par rapport aux stratégies de suivi de tendance traditionnelles, cette stratégie présente les avantages suivants :

- Elle est adaptée aux actifs à forte volatilité et à tendance peu claire, offrant de meilleurs résultats que les stratégies de tendance simples.

- L'utilisation de l'oscillateur Aroon pour déterminer la tendance est plus fiable.

- Les multiples paramètres définissent des conditions rigoureuses, évitant les erreurs de trading.

- Les gains sont rapides et les risques de pertes sont efficacement contrôlés.

Dans l'ensemble, cette stratégie combine les avantages de l'oscillateur Aroon pour réaliser un trading automatisé sur des actifs spécifiques, avec un bon taux de réussite et une rentabilité satisfaisante.

Risques de la stratégie

Cette stratégie comporte également certains risques :

- Les paramètres doivent être ajustés et optimisés en fonction des différents actifs, faute de quoi l'efficacité pourrait être affectée.

- La fréquence de trading peut être élevée, augmentant les coûts de transaction et les coûts de glissement.

- Elle dépend d'indicateurs techniques, qui peuvent entraîner des pertes en cas d'inefficacité.

Ces risques peuvent être réduits en ajustant les paramètres et en optimisant le code. De plus, une gestion raisonnable des positions et du capital permet également de contrôler efficacement les risques potentiels.

Optimisation de la stratégie

Pour améliorer encore l'efficacité de la stratégie, on peut l'optimiser dans les domaines suivants :

- Ajuster les paramètres et les tester sur différents actifs et conditions de marché.

- Ajouter d'autres indicateurs techniques pour former des signaux de trading plus puissants.

- Ajouter une stratégie de stop-loss pour contrôler efficacement la perte par transaction.

- Combiner des indicateurs de volume pour éviter les faux signaux de rupture.

- Optimiser les conditions d'entrée pour réduire le nombre de transactions inutiles.

Grâce à des tests et des optimisations multidimensionnels, la stabilité, le taux de réussite et la rentabilité de la stratégie peuvent encore être considérablement améliorés.

Conclusion

Cette stratégie, basée sur l'oscillateur Aroon, réalise de manière innovante un trading automatisé sur des actifs à forte volatilité et à tendance peu marquée. Par rapport aux stratégies de tendance traditionnelles, elle offre de meilleurs résultats sur ce type d'actifs, et les paramètres définis permettent des conditions de trading rigoureuses. Les avantages de la stratégie sont significatifs, mais il existe encore une marge d'amélioration. Grâce à des optimisations ciblées, son efficacité peut encore être accrue. Cette stratégie fournit une approche de référence pour la pratique du trading quantitatif.

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// by Saucius Finance https://saucius-finance.blogspot.com/

// copyrights reserved :)

// This strategy derives form the consideration of the author, Tushar Chande, that, in "more patterns" paragraph, - 1