Stratégie de trading bidirectionnel à moyenne mobile multiplicative

Aperçu

Cette stratégie calcule une moyenne mobile multiplicative, combine le prix et les croisements de l'indicateur PMax pour déterminer la direction de la tendance, et adopte une approche de trading long et short. Lorsque la tendance est haussière, une position longue est prise ; lorsqu'elle est baissière, une position courte est prise. Le risque des positions est évalué en temps réel et la stratégie sort avec profit.

Principe de la stratégie

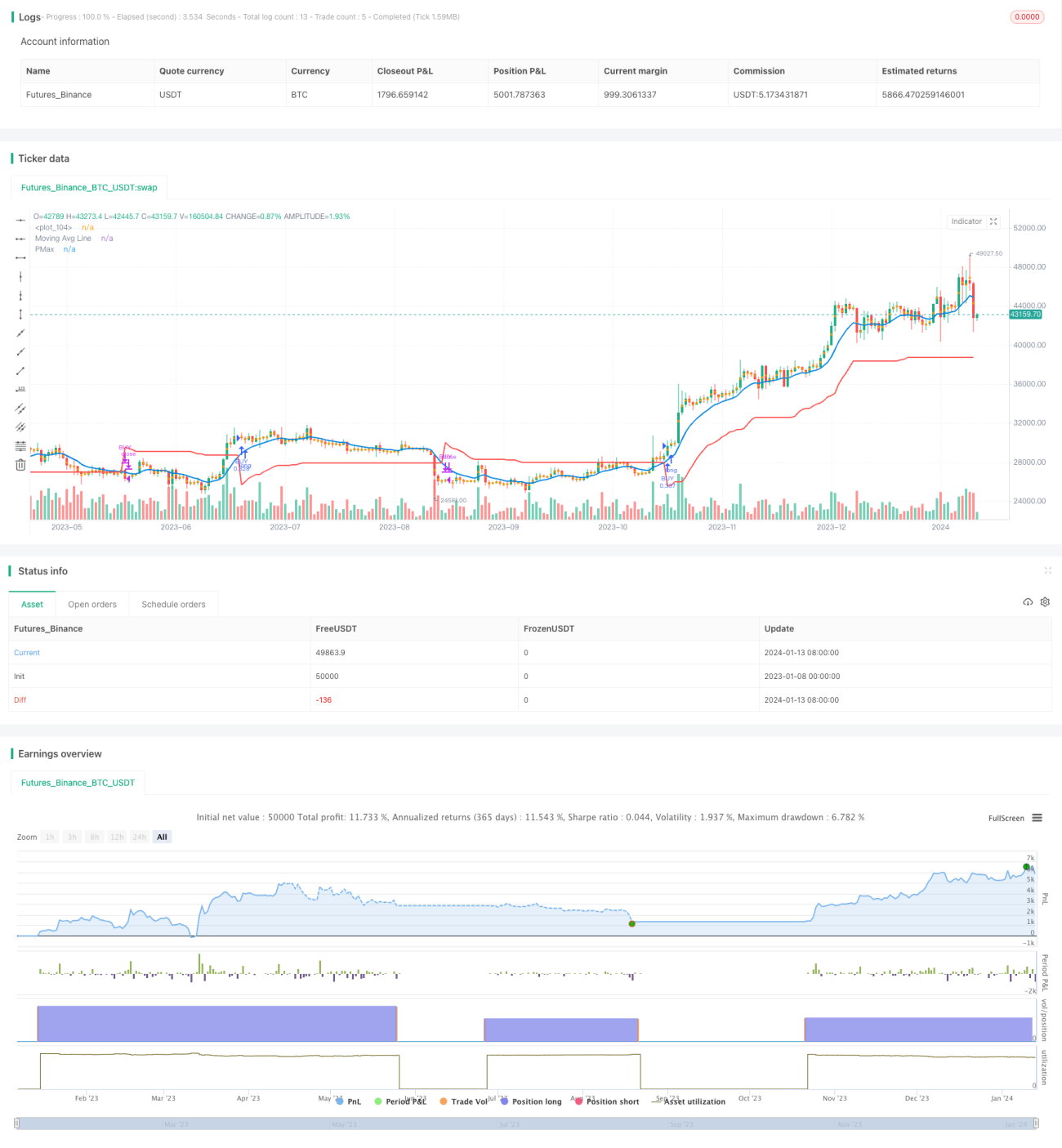

L'indicateur central de cette stratégie est la moyenne mobile multiplicative. Les paramètres de l'indicateur incluent : la période de l'ATR, le multiplicateur de l'ATR, le type et la longueur de la moyenne mobile. La valeur de l'ATR représente l'amplitude des fluctuations durant la période. La moyenne mobile multiplicative est égale à la moyenne du prix sur la période plus ou moins le produit du multiplicateur de l'ATR et de l'ATR. Lorsque le prix est supérieur à la moyenne mobile multiplicative, c'est un signal haussier ; lorsqu'il est inférieur, c'est un signal baissier.

L'indicateur PMax représente le prix de stop loss ou de prise de profit. Il est calculé en combinant la valeur de l'ATR et la direction de la tendance. Dans un marché haussier, le PMax est égal à la moyenne mobile multiplicative moins le produit de l'ATR et de son multiplicateur, servant de stop loss. Dans un marché baissier, le PMax est égal à la moyenne mobile multiplicative plus le produit de l'ATR et de son multiplicateur, servant de take profit.

Lorsque le prix croise à la hausse l'indicateur PMax, c'est un signal d'achat ; lorsqu'il croise à la baisse, c'est un signal de vente. La stratégie entre et sort sur ces signaux, en prenant des positions longues en tendance haussière et des positions courtes en tendance baissière, avec un suivi dynamique du stop loss et du take profit.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Elle adopte une approche de trading long et short, capable de trader sur l'ensemble du marché avec une grande flexibilité.

- L'utilisation de la moyenne mobile multiplicative offre des signaux de trading stables et fiables.

- L'intégration de l'indicateur PMax pour le stop loss et le take profit permet de contrôler efficacement le risque.

- Les paramètres de période et de multiplicateur sont ajustables, offrant une large adaptabilité.

Analyse des risques

Cette stratégie comporte également certains risques :

- Un mauvais réglage des paramètres peut entraîner des pertes dues aux whipsaws.

- Les transactions courtes doivent tenir compte des limites d'effet de levier.

- Les événements soudains provoquant des fluctuations violentes du marché sont difficiles à éviter.

Solutions correspondantes :

- Optimiser les paramètres pour réduire la probabilité de whipsaws.

- Contrôler correctement l'effet de levier et diversifier les positions.

- Augmenter le multiplicateur de l'ATR pour élargir la plage de stop loss.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Tester la stabilité des paramètres sur différents marchés et périodes.

- Utiliser des algorithmes d'apprentissage automatique pour optimiser automatiquement les paramètres.

- Combiner des techniques comme le deep learning pour analyser la structure du marché.

- Intégrer davantage de sources de données pour améliorer la prise de décision.

Résumé

Cette stratégie fonctionne de manière robuste dans l'ensemble et présente une grande flexibilité. En adoptant une approche long et short avec un stop loss et un take profit dynamiques, elle permet de contrôler efficacement le risque. Grâce à l'optimisation des paramètres et à l'itération des modèles, on peut espérer obtenir une meilleure adéquation et de meilleurs résultats de trading. Dans l'ensemble, cette stratégie mérite une attention et une application à long terme.

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melihtuna

//developer: @KivancOzbilgic

//author: @KivancOzbilgic- 1