Stratégie de take profit suiveur basée sur les doubles rails long/court

Stratégie quantitative Myo_LS_D

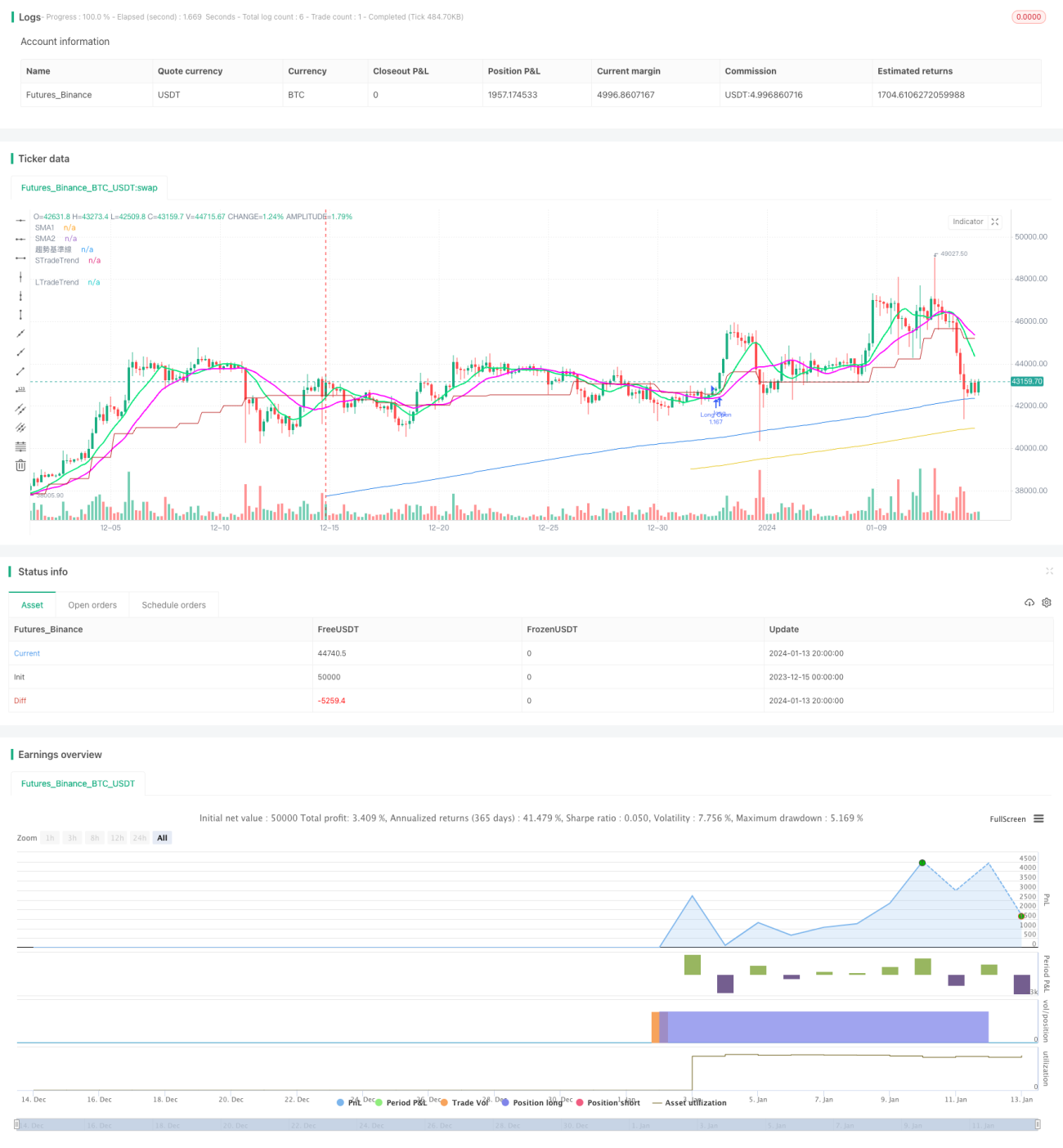

Aperçu

La stratégie quantitative Myo_LS_D est une stratégie de prise de bénéfices par suivi basée sur deux rails (long et court). Elle combine plusieurs indicateurs tels que les moyennes mobiles, les cassures de prix, le ratio risque/récompense, etc., pour construire des signaux de trading. Lorsque la tendance est correctement identifiée, elle atteint un taux de réussite et un taux de profit élevés.

Principe de la stratégie

La stratégie se compose principalement d’un module de détermination de tendance, d’un module long, d’un module short et d’un module de prise de bénéfices par suivi.

-

Le module de détermination de tendance utilise le canal Donchian pour juger la direction générale de la tendance. L’entrée en position longue n’est possible qu’en tendance haussière, et l’entrée en position courte qu’en tendance baissière.

-

Le module long prend en compte des facteurs comme les nouveaux plus hauts, les nouveaux plus bas et la position de la moyenne mobile longue. Le module short prend en compte les nouveaux plus hauts, les nouveaux plus bas et la position de la moyenne mobile courte. Cela garantit l’ouverture de positions lors de cassures à la hausse ou à la baisse des niveaux de prix clés.

-

Le module de prise de bénéfices par suivi utilise deux SMA de périodes différentes pour suivre en temps réel les mouvements de prix. Lorsque le prix casse la moyenne mobile, la position est fermée pour prendre les bénéfices. Ce suivi en temps réel permet de maximiser les profits pendant la tendance.

-

Le stop-loss est élargi de manière à ce que le point de stop soit suffisamment éloigné du support pour éviter d’être sorti prématurément.

Analyse des avantages

Le principal atout de cette stratégie réside dans la séparation des positions longues et courtes et dans la méthode de prise de bénéfices par suivi. Concrètement :

-

La séparation long/court permet de maximiser les opportunités de profit sur les tendances directionnelles.

-

La prise de bénéfices par suivi, grâce à des ajustements en temps réel, offre un taux de profit plus élevé. Par rapport aux méthodes classiques de prise de bénéfices, les gains peuvent être considérablement améliorés.

-

L’élargissement du stop-loss réduit la probabilité d’être sorti prématurément et diminue le risque de perte.

Risques et solutions

Les principaux risques de cette stratégie sont les suivants :

-

Une erreur dans la détermination de la tendance peut entraîner des pertes en prenant des positions à contre-tendance. Il est possible d’optimiser en ajustant les paramètres du canal Donchian ou en ajoutant d’autres indicateurs de jugement.

-

Une prise de bénéfices par suivi trop agressive peut entraîner des sorties prématurées et empêcher la captation continue des profits. On peut optimiser en élargissant l’écart entre les moyennes mobiles de suivi.

-

Un stop-loss trop serré augmente le risque de sortie prématurée. On peut réduire ce risque en élargissant la plage de stop.

Pistes d’optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Améliorer le module de détermination de tendance pour accroître sa précision. On peut envisager d’intégrer davantage d’indicateurs comme le MACD.

-

Ajuster la méthode de prise de bénéfices par suivi pour élargir l’espace de profit. Par exemple, en déplaçant la ligne de suivi proportionnellement.

-

Élargir la plage de stop-loss ou envisager un stop-loss progressif pour réduire encore la probabilité de sortie prématurée.

-

Les paramètres variant selon les instruments, on peut entraîner le modèle pour obtenir une combinaison optimale de paramètres et améliorer encore les performances.

Conclusion

Globalement, la stratégie Myo_LS_D est une stratégie de prise de bénéfices par suivi long/court relativement mature et stable. Ses avantages sont évidents et ses risques maîtrisables, ce qui en fait une solution quantitative digne d’être utilisée sur le long terme. Grâce à des optimisations futures, ses performances en termes de profit pourront être continuellement améliorées, pour en faire une stratégie quantitative encore plus performante.

- 1