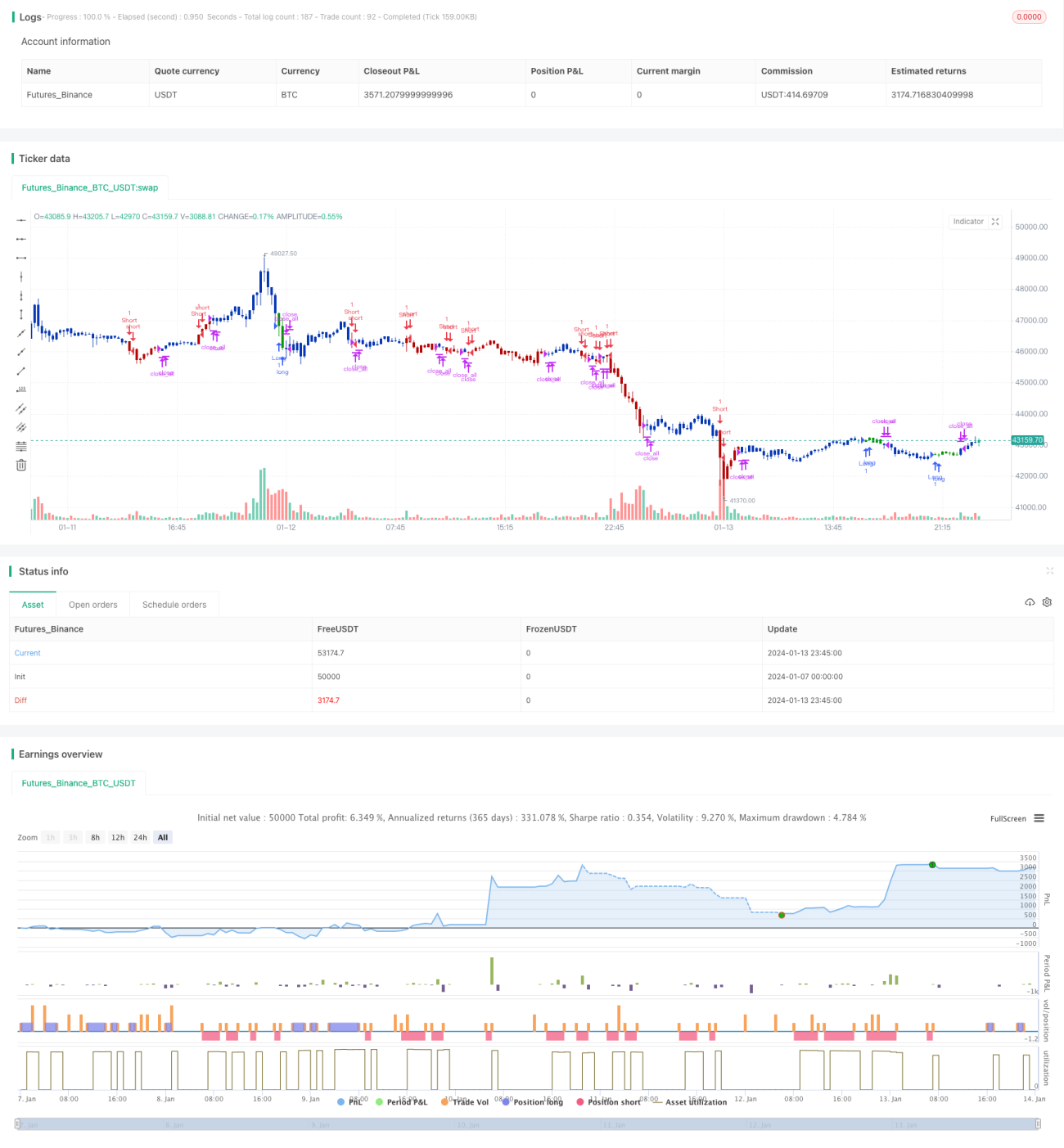

Stratégie de trading quantitative à double confirmation

Aperçu

La stratégie de trading quantitatif à double confirmation combine deux sous-stratégies : la stratégie d'inversion 123 et l'indicateur d'oscillation de volume en pourcentage (PVO). Elle permet de confirmer les signaux de trading à deux reprises, réduisant ainsi les risques. Cette stratégie est principalement adaptée aux positions de trading à moyen et long terme.

Principe de la stratégie

Stratégie d'inversion 123

La stratégie d'inversion 123 repose sur la formation de bougie de l'indicateur stochastique. Plus précisément, on prend une position longue lorsque le cours de clôture est inférieur au cours de clôture précédent pendant deux jours consécutifs et que l'indicateur stochastique lent sur 9 jours est inférieur à 50 ; on prend une position courte lorsque le cours de clôture est supérieur au cours de clôture précédent pendant deux jours consécutifs et que l'indicateur stochastique rapide sur 9 jours est supérieur à 50.

Indicateur d'oscillation de volume en pourcentage (PVO)

Le PVO est un indicateur d'oscillation de momentum basé sur le volume. Il mesure le rapport entre la différence de deux moyennes mobiles exponentielles (EMA) de volume sur des périodes différentes et la moyenne de la période la plus longue, exprimé en pourcentage. Il est positif lorsque la moyenne courte est supérieure à la moyenne longue, et négatif dans le cas contraire. Cet indicateur reflète la tendance à la hausse ou à la baisse du volume.

Analyse des avantages

Cette stratégie combine des indicateurs de prix et de volume, ce qui permet de filtrer efficacement les faux cassages. Grâce au mécanisme de double confirmation, elle réduit la fréquence des transactions et diminue les risques.

Analyse des risques

La stratégie repose sur des périodes de détention longues, ce qui expose à un risque de drawdown. De plus, un paramétrage inapproprié peut entraîner une fréquence de transactions trop élevée ou un manquement des signaux.

Pistes d'optimisation

On peut optimiser les performances des sous-stratégies en ajustant les paramètres de l'indicateur stochastique et du PVO. L'introduction d'un mécanisme de stop-loss permet également de contrôler les risques. Par ailleurs, combiner d'autres indicateurs pour filtrer les signaux peut améliorer la stabilité de la stratégie.

Résumé

La stratégie de trading quantitatif à double confirmation prend en compte à la fois les facteurs de prix et de volume, et ses résultats de backtest sont satisfaisants. Grâce au réglage des paramètres et à l'optimisation du filtrage des signaux, cette stratégie pourrait renforcer sa stabilité et devenir un outil puissant pour le trading quantitatif.

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/04/2021

// This is combo strategies for get a cumulative signal. - 1