Stratégie de trading en grille intelligente adaptative

Aperçu

Cette stratégie est une stratégie de trading en grille adaptative intelligente basée sur la plateforme TradingView, écrite en Pine Script v4. Elle se superpose au graphique des prix et crée une grille dans une plage spécifiée pour générer des signaux d'achat et de vente.

Principe de la stratégie

Fonctionnalités clés

-

Pyramidage et gestion de capital :

- Autorise jusqu'à 14 entrées supplémentaires dans la même direction (pyramidage),

- Utilise une gestion de position basée sur le cash,

- Capital initial fixé à 100 $ à des fins de simulation,

- Commission de 0,1 % par transaction.

-

Plage de la grille :

- L'utilisateur peut choisir d'utiliser une plage calculée automatiquement ou de définir manuellement les limites haute et basse de la grille,

- La plage automatique peut être dérivée des plus hauts et plus bas récents des prix ou d'une moyenne mobile simple (SMA),

- L'utilisateur peut définir la période de rétrospection utilisée pour le calcul de la plage et ajuster un écart pour élargir ou rétrécir la plage.

-

Niveaux de la grille :

- La stratégie permet un nombre personnalisable de niveaux de grille dans la plage, avec une plage recommandée entre 3 et 15,

- Les niveaux de grille sont uniformément espacés entre les limites haute et basse.

Logique de la stratégie

-

Entrée en position :

- Lorsque le prix descend en dessous d'un niveau de grille et que ce niveau n'a pas d'ordre ouvert associé, le script passe un ordre d'achat,

- La quantité de chaque ordre d'achat est calculée en divisant le capital initial par le nombre de niveaux de grille, et ajustée en fonction du prix actuel.

-

Sortie de position :

- Lorsque le prix monte au-dessus d'un niveau de grille supérieur, et qu'il existe un ordre ouvert associé au niveau de grille inférieur suivant, un signal de vente est déclenché.

-

Grille adaptative :

- Si la plage automatique est utilisée, la grille s'adapte aux conditions changeantes du marché en recalculant les limites haute et basse et en les ajustant en conséquence.

Analyse des avantages

Cette stratégie combine la systématique et l'efficacité d'exécution du trading en grille. L'autorisation du pyramidage et l'utilisation de la gestion de capital permettent un contrôle efficace des risques ; la grille s'adapte automatiquement au marché, ce qui la rend adaptée à différents contextes ; les paramètres sont ajustables pour convenir à différents styles de trading.

Analyse des risques

Un franchissement des limites haute ou basse de la grille par le prix peut entraîner des pertes importantes. Il convient d'ajuster correctement les paramètres, ou de combiner avec un stop-loss pour contrôler le risque. De plus, des transactions trop fréquentes augmentent les frais de transaction.

Pistes d'optimisation

On peut envisager d'intégrer des indicateurs de tendance pour filtrer les signaux ou optimiser les paramètres de la grille, ou encore d'utiliser un stop-loss pour se prémunir contre le risque de conditions de marché extrêmes.

Résumé

Cette stratégie génère systématiquement des points d'achat et de vente et gère les positions, et peut être adaptée à différentes préférences via l'ajustement des paramètres. Elle combine la rigueur du trading en grille avec la flexibilité du trading de tendance, ce qui réduit la difficulté opérationnelle tout en offrant une certaine tolérance aux erreurs.

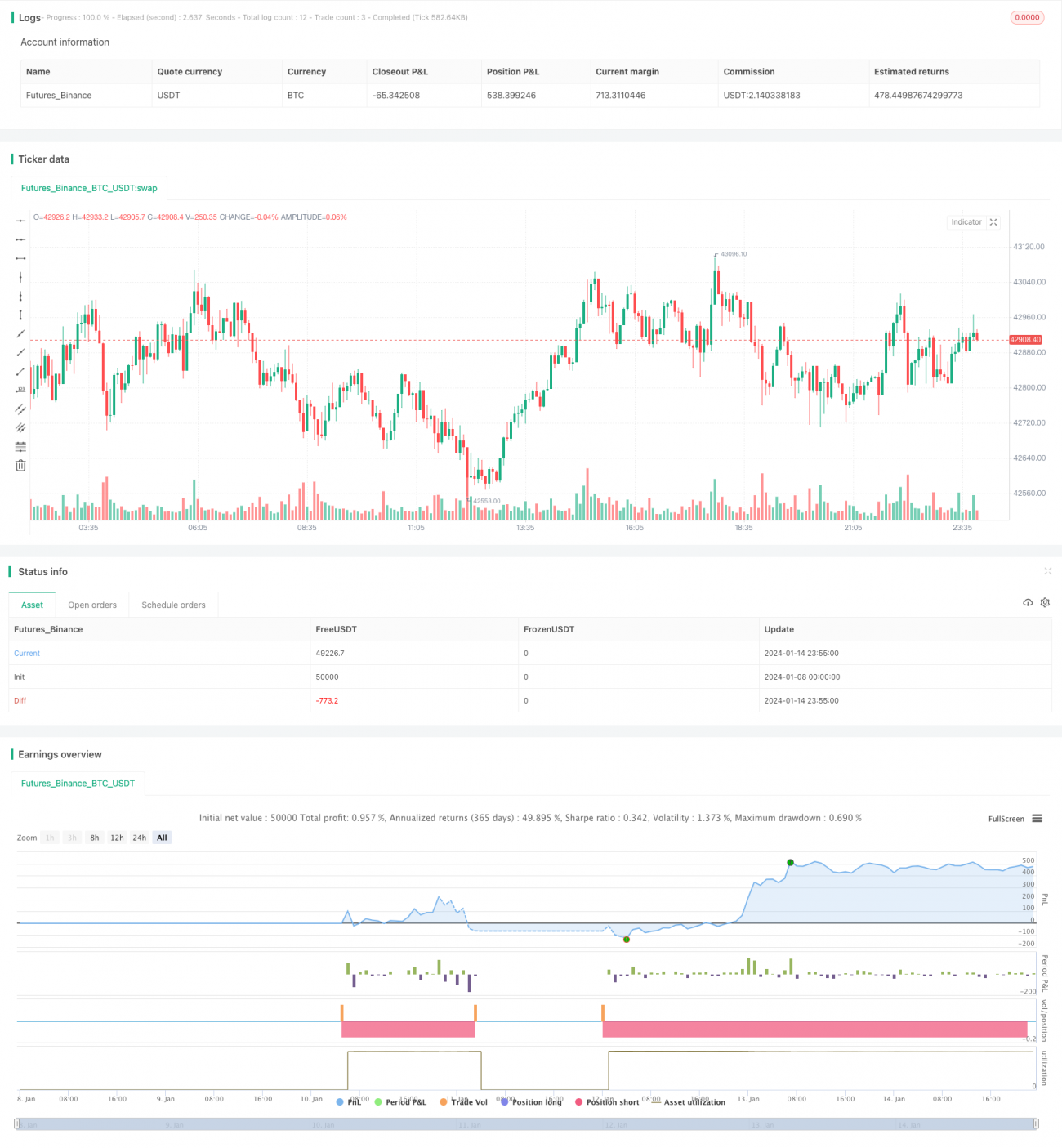

/*backtest

start: 2024-01-08 00:00:00

end: 2024-01-15 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1