Stratégie dynamique de suivi de tendance et d'inversion

Aperçu

La stratégie de retournement dynamique de tendance est une stratégie de trading quantitatif à court terme basée sur l'indicateur JD Sequential. Elle suit en temps réel les hauts et les bas des prix pour déterminer la direction et la force de la tendance actuelle, permettant ainsi de capturer efficacement les points de retournement du marché et de chronométrer les entrées et sorties. Par rapport à la stratégie JD Sequential traditionnelle, cette stratégie apporte les améliorations suivantes :

- Utilisation des hauts et des bas plutôt que des prix de clôture pour juger la tendance, ce qui permet de capturer plus rapidement les variations de prix.

- Le compteur est limité à 7 au lieu de 9, ce qui génère des signaux de trading plus rapidement.

- Ajout d'options de trailing stop basées sur les lignes de support/résistance et un retournement de comptage à 5.

Cette stratégie convient aux périodes courtes comme 5 minutes ou 15 minutes, et permet de capturer efficacement les fluctuations de prix à court terme et les opportunités de retournement.

Principe de la stratégie

La logique centrale de la stratégie de retournement dynamique de tendance repose sur l'indicateur JD Sequential. Celui-ci compare les hauts et les bas de la période actuelle avec ceux des deux périodes précédentes pour déterminer si le prix forme successivement des hauts plus élevés ou des bas plus bas, ce qui donne un comptage de 1 à 7. Lorsque le comptage atteint 7, un signal de trading est généré.

Plus précisément, les variables suivantes sont définies dans la stratégie :

sp_up: vrai lorsque le haut dépasse le haut de la deuxième période précédente.sp_dn: vrai lorsque le bas est inférieur au bas de la deuxième période précédente.sp_ct: enregistre le comptage actuel ; sisp_upousp_dnest vrai, le comptage augmente de 1, jusqu'à un maximum de 7.sp_com: vrai lorsque le comptage atteint 7.sp_usr: prix médian lorsque le comptage est à 7 etsp_upest vrai, servant de résistance haussière.sp_dsr: prix médian lorsque le comptage est à 7 etsp_dnest vrai, servant de support baissier.

La logique de génération des signaux de trading est la suivante :

- Signal long :

sp_comest vrai etsp_dnest vrai, indiquant que le comptage est terminé et que la tendance est baissière. - Signal court :

sp_comest vrai etsp_upest vrai, indiquant que le comptage est terminé et que la tendance est haussière.

La logique de stop-loss est :

- Stop-loss long : le comptage s'inverse à 5 (

sp_upvrai) ou le prix dépassesp_usr. - Stop-loss court : le comptage s'inverse à 5 (

sp_dnvrai) ou le prix cassesp_dsr.

En comparant en temps réel les hauts et les bas, la stratégie détermine la direction et la force de la tendance, et le compteur chronomètre les entrées, ce qui permet de capturer efficacement les opportunités de retournement à court terme. Des niveaux de stop-loss sont également définis pour contrôler le risque.

Analyse des avantages

Par rapport à la stratégie JD Sequential traditionnelle, la stratégie de retournement dynamique de tendance présente les avantages suivants :

- Génération de signaux plus rapide : L'utilisation des hauts/bas permet de capturer la tendance plus rapidement que les prix de clôture, et un comptage à 7 génère des signaux plus rapidement qu'un comptage à 9.

- Ajout d'un mécanisme de stop-loss : L'intégration d'un retournement de comptage à 5 et de stops basés sur support/résistance permet de mieux contrôler le risque.

- Configuration flexible : Possibilité d'activer ou non le stop-loss et d'afficher une partie du comptage.

- Adapté au court terme : Des signaux à haute fréquence associés à des stops appropriés conviennent particulièrement aux périodes courtes.

Le principal avantage de cette stratégie est sa réactivité, permettant de capturer efficacement les fortes fluctuations causées par des événements soudains à court terme. De plus, par rapport au trading entièrement manuel, la génération automatisée des signaux et des stops réduit l'impact émotionnel du trader, améliorant ainsi la stabilité.

Analyse des risques

La stratégie de retournement dynamique de tendance comporte également certains risques :

- Augmentation des coûts de transaction due à la haute fréquence : Une fréquence de trading élevée génère davantage de frais de commission et de slippage.

- Signaux erronés fréquents : Dans un marché en range, les comparaisons de hauts/bas peuvent déclencher des signaux trop souvent, ce qui peut piéger le trader.

- Stop-loss trop agressif : Un stop-loss fixe peut être facilement déclenché ; il est préférable d'utiliser un stop suiveur.

Pour réduire ces risques, plusieurs optimisations sont possibles :

- Ajuster la taille des positions pour réduire le capital engagé par transaction.

- Suspendre le trading en période de range pour éviter les transactions inefficaces.

- Utiliser un stop suiveur ou un stop basé sur la cassure de range pour réduire la probabilité d'être stoppé.

Pistes d'optimisation

La stratégie de retournement dynamique de tendance offre encore une grande marge d'optimisation, notamment :

- Combinaison de plusieurs périodes : Utiliser une période plus élevée pour déterminer la tendance principale et éviter les trades à contre-tendance.

- Combinaison avec d'autres indicateurs : Associer des indicateurs de volatilité, de volume, etc., pour améliorer la qualité des signaux.

- Filtrage par machine learning : Utiliser des algorithmes d'apprentissage automatique pour filtrer les signaux et réduire les erreurs.

- Optimisation des paramètres : Ajuster la période de comptage, les créneaux horaires de trading, le ratio de position, etc., pour s'adapter à différentes conditions de marché.

- Renforcement des mécanismes de gestion des risques : Ajouter des stops suiveurs, un contrôle de position plus sophistiqué, etc., pour limiter davantage le risque.

- Backtest accumulé : Élargir l'échantillon de backtest et la période pour tester la robustesse des paramètres.

Résumé

La stratégie de retournement dynamique de tendance compare en temps réel les hauts et les bas pour déterminer la direction et la force de la tendance, et utilise la règle de comptage à 7 de l'indicateur JD Sequential pour générer des signaux de trading, permettant de capturer à haute fréquence les opportunités de retournement à court terme. Par rapport à la stratégie JD traditionnelle, cette stratégie apporte des améliorations telles que l'utilisation des hauts/bas, un cycle de comptage plus court et l'ajout d'un mécanisme de stop-loss, offrant ainsi des signaux de trading plus réactifs.

Le principal atout de cette stratégie est sa réactivité, adaptée au court terme pour capturer les retournements. Elle comporte néanmoins des risques tels qu'une fréquence de trading élevée et un stop-loss agressif. Les pistes d'optimisation futures incluent l'ajustement des paramètres, le renforcement de la gestion des risques, la combinaison de plusieurs périodes, etc. Grâce à des améliorations et itérations continues, cette stratégie a le potentiel de devenir un outil puissant pour capturer efficacement les signaux de retournement à court terme.

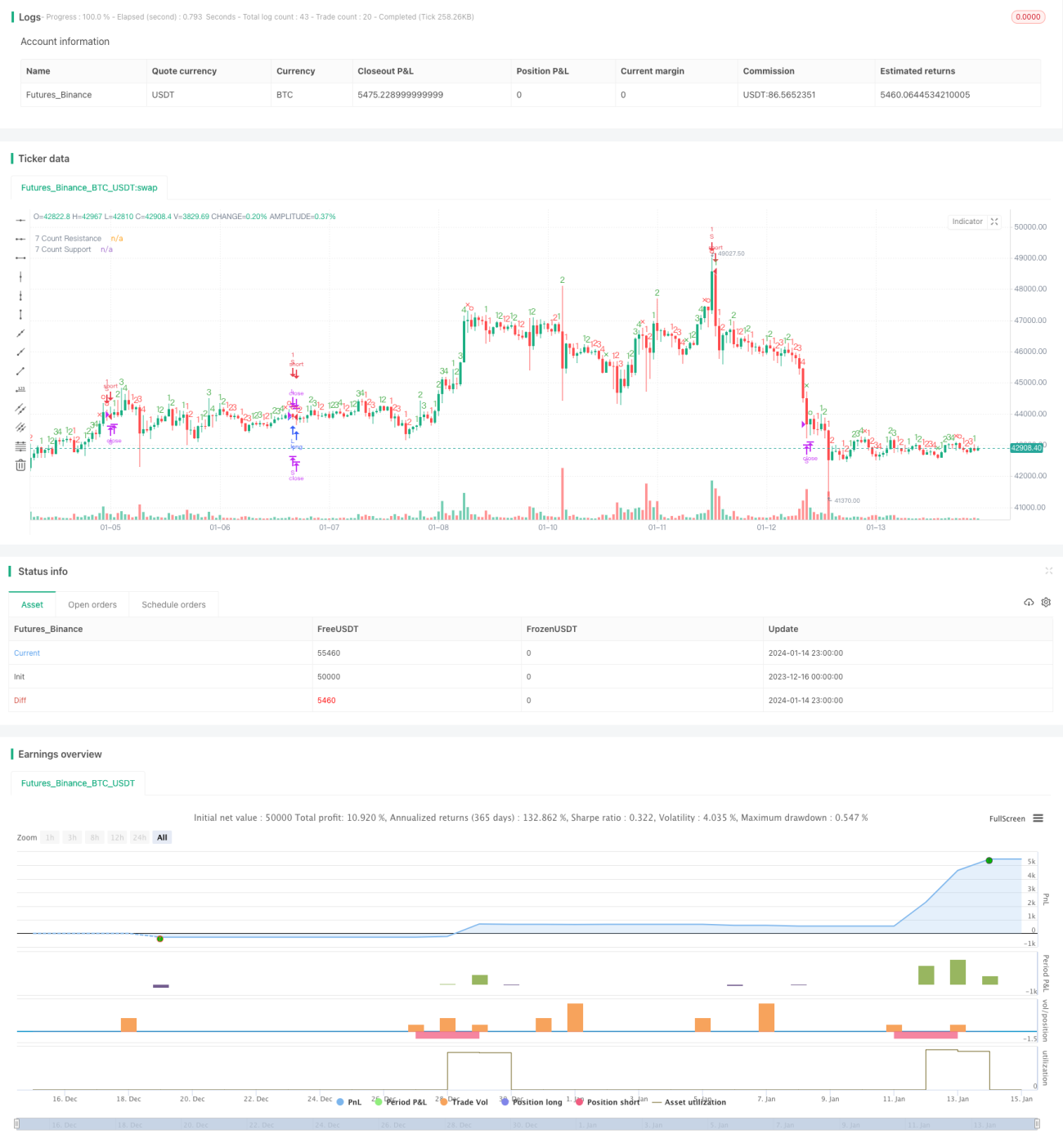

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @NeoButane 7 Dec. 2018

// JD Aggressive Sequential Setup

// Not based off official Tom DeMarke documentation. As such, I have named the indicator JD instead oF TD to reflect this, and as a joke.

//- 1