Stratégie combinée de retournement de double moyenne mobile et de points pivots

Aperçu

Cette stratégie combine la stratégie de retournement 123 et la stratégie des points pivots afin d'obtenir un taux de réussite plus élevé. La stratégie de retournement 123 identifie les points de retournement de tendance, tandis que la stratégie des points pivots détermine les niveaux clés de support et de résistance. Leur combinaison permet à la fois de capturer la tendance et de définir des prix précis d'entrée et de sortie.

Principe de la stratégie

Stratégie de retournement 123

Cette stratégie utilise l'indicateur stochastique pour identifier les points de retournement de tendance. Le principe est le suivant :

Lorsque le cours de clôture est inférieur au cours de clôture précédent pendant deux jours consécutifs et que l'indicateur STO lent sur 9 jours est inférieur à 50, on achète ; lorsque le cours de clôture est supérieur au cours de clôture précédent pendant deux jours consécutifs et que l'indicateur STO rapide sur 9 jours est supérieur à 50, on vend.

Stratégie des points pivots

Cette stratégie calcule trois lignes de support et trois lignes de résistance à partir du plus haut, du plus bas et du cours de clôture de la veille. Les formules de calcul sont les suivantes :

Point pivot = (Haut + Bas + Clôture) / 3

Support 1 = 2 * Point pivot - Haut

Résistance 1 = 2 * Point pivot - Bas

Support 2 = Point pivot - (Résistance 1 - Support 1)

Résistance 2 = Point pivot + (Résistance 1 - Support 1)

Support 3 = Bas - 2 * (Haut - Point pivot)

Résistance 3 = Haut + 2 * (Point pivot - Bas)

Les entrées et sorties sont déterminées en fonction des niveaux de support et de résistance.

Avantages de la stratégie

- Combine les atouts de deux types de stratégies différentes, permettant à la fois d'identifier les retournements de tendance et de verrouiller des niveaux de prix spécifiques, avec un taux de réussite élevé.

- La stratégie 123 permet d'identifier efficacement les points de retournement de tendance à court terme.

- La stratégie des points pivots peut filtrer les faux dépassements en utilisant les niveaux clés de support et de résistance.

Risques et couverture

- Le double indicateur stochastique présente un certain décalage et peut manquer les retournements à court terme.

- Les points pivots ne sont pas efficaces à 100 % ; des dépassements et des poursuites de mouvement peuvent se produire.

- Il est possible d'ajuster les paramètres de manière appropriée ou de combiner avec d'autres indicateurs pour couvrir les risques.

Pistes d'optimisation de la stratégie

- Tester l'impact de différents paramètres sur l'efficacité de la stratégie.

- Essayer de combiner avec d'autres indicateurs ou figures chartistes pour améliorer les performances.

- Utiliser des algorithmes d'apprentissage automatique pour optimiser dynamiquement les paramètres.

Conclusion

Cette stratégie combine astucieusement l'identification de la tendance et les niveaux de prix clés, permettant à la fois de détecter les points de retournement et de filtrer les signaux à l'aide des supports/résistances. Grâce à l'optimisation des paramètres et à la combinaison de stratégies, son efficacité peut être encore améliorée. Cette stratégie mérite d'être approfondie et appliquée par les traders quantitatifs.

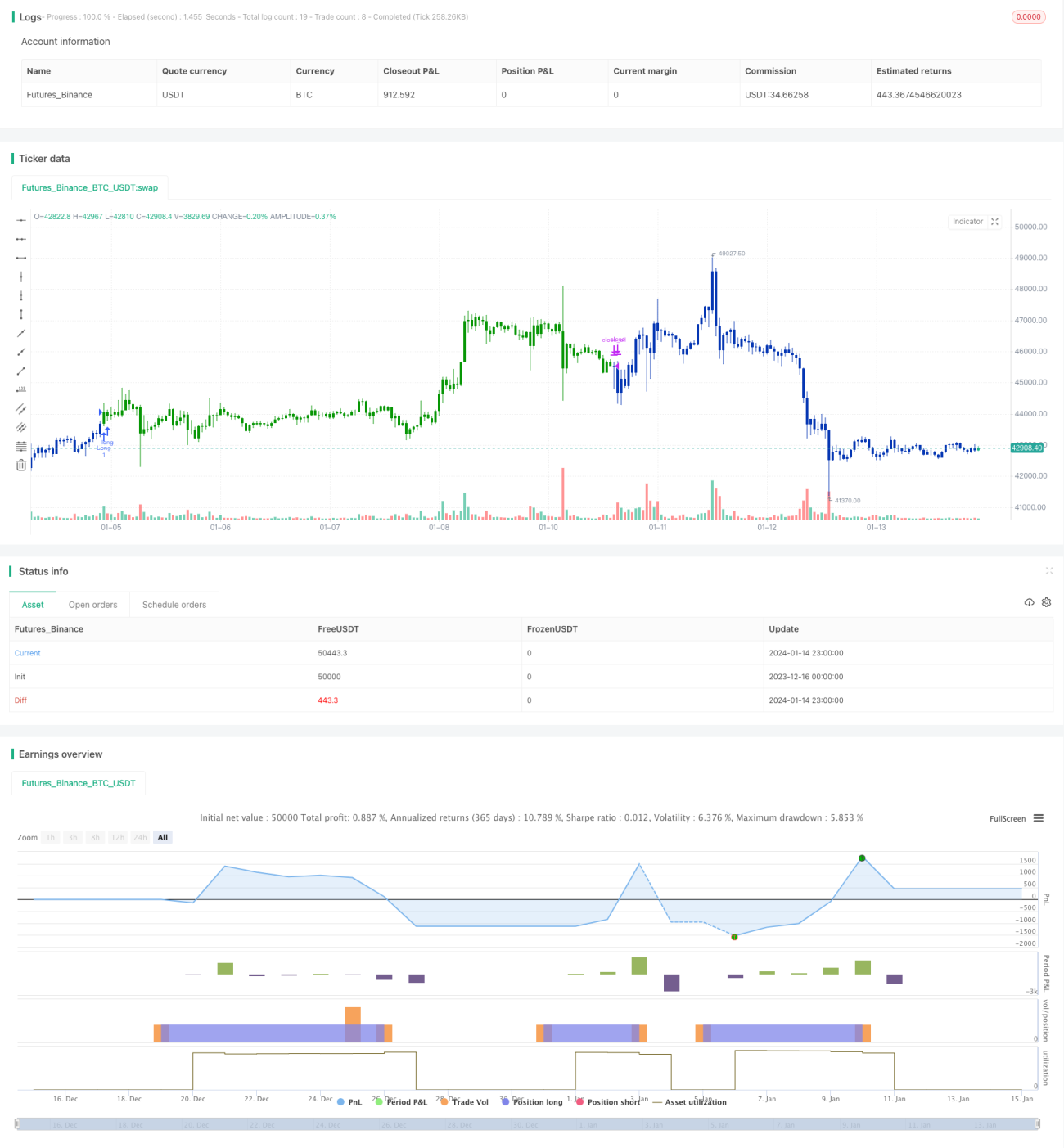

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/04/2021

// This is combo strategies for get a cumulative signal. - 1