Stratégie de breakout basée sur l'indicateur Ichimoku Kinko Hyo

I. Aperçu de la stratégie

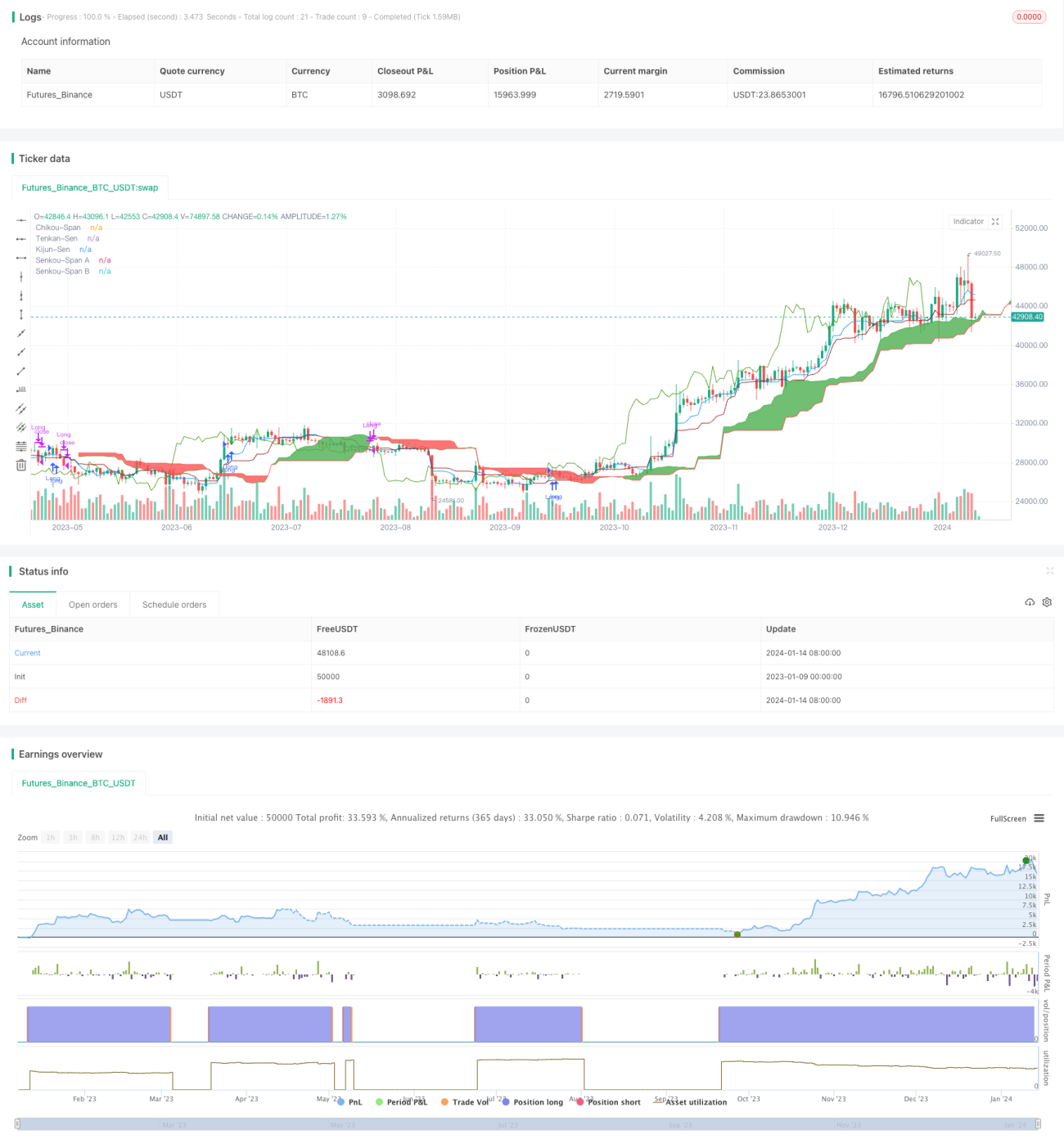

Cette stratégie est appelée « Stratégie de cassure haussière et baissière basée sur l’indicateur Ichimoku Kinko Hyo ». Elle utilise les composants de l’indicateur Ichimoku Kinko Hyo – la ligne de conversion, la ligne de base, les lignes avancées et le nuage Kumo – pour déterminer la direction haussière/baissère et la tendance du titre, permettant ainsi des achats et des ventes sur cassure.

II. Principe détaillé de la stratégie

-

Calcul des éléments constitutifs de l’indicateur Ichimoku Kinko Hyo, incluant :

- Tenkan-Sen (ligne de conversion) : valeur médiane entre le plus haut et le plus bas

- Kijun-Sen (ligne de base) : valeur médiane entre le plus haut et le plus bas

- Senkou Span A (ligne avancée A) : valeur médiane entre Tenkan-Sen et Kijun-Sen

- Senkou Span B (ligne avancée B) : valeur médiane entre le plus haut et le plus bas

- Chikou Span (ligne décalée)

-

Identification du signal d’achat :

- Lorsque Tenkan-Sen croise au-dessus de Kijun-Sen ;

- et que le cours de clôture du jour croise au-dessus du nuage Kumo ;

- et que la ligne décalée croise au-dessus du nuage Kumo, un signal d’achat est généré.

-

Identification du signal de vente :

- Lorsque Tenkan-Sen croise en dessous de Kijun-Sen ;

- et que le cours de clôture du jour croise en dessous du nuage Kumo ;

- et que la ligne décalée croise en dessous du nuage Kumo, un signal de vente est généré.

III. Analyse des avantages de la stratégie

- L’utilisation de l’indicateur Ichimoku Kinko Hyo pour juger de la tendance offre un taux de précision élevé.

- L’ajout de la ligne décalée évite les fausses cassures.

- Les transactions bidirectionnelles permettent de profiter à la fois des hausses et des baisses du marché.

- Les paramètres sont ajustables pour s’adapter à différentes périodes.

IV. Analyse des risques de la stratégie

- En période de marché volatil, des transactions fréquentes peuvent entraîner des pertes.

- La nécessité de satisfaire simultanément plusieurs conditions pour valider un signal peut faire manquer le point d’entrée optimal.

- Des frais de rotation élevés engendrent des coûts de transaction importants à long terme.

Solutions aux risques

- Ajuster les paramètres pour éviter les transactions fréquentes en période de marché volatil.

- Combiner avec d’autres indicateurs pour confirmer les signaux et réduire le taux d’erreur.

- Prolonger la période de détention appropriée pour réduire les frais de rotation.

V. Pistes d’optimisation de la stratégie

- Combiner avec des indicateurs tels que les moyennes mobiles pour confirmer les signaux de transaction.

- Ajouter une logique de stop-loss pour réduire les pertes unitaires.

- Optimiser les paramètres pour améliorer l’adaptabilité à différentes périodes et instruments.

VI. Résumé de la stratégie

Cette stratégie utilise la combinaison de plusieurs indicateurs Ichimoku Kinko Hyo pour juger de la tendance d’un titre, et prend pour signaux de transaction les cassures par rapport au nuage de prix et au nuage Kumo, permettant ainsi des transactions bidirectionnelles. Comparée à un indicateur unique, cette stratégie offre une meilleure précision et évite de nombreuses fausses cassures. Elle présente néanmoins un certain retard, qui peut empêcher de saisir le meilleur point d’achat. Dans l’ensemble, la stratégie possède une forte capacité à identifier correctement la direction de la tendance, avec un risque maîtrisable, ce qui la rend digne d’une optimisation et d’une validation supplémentaires.

- 1