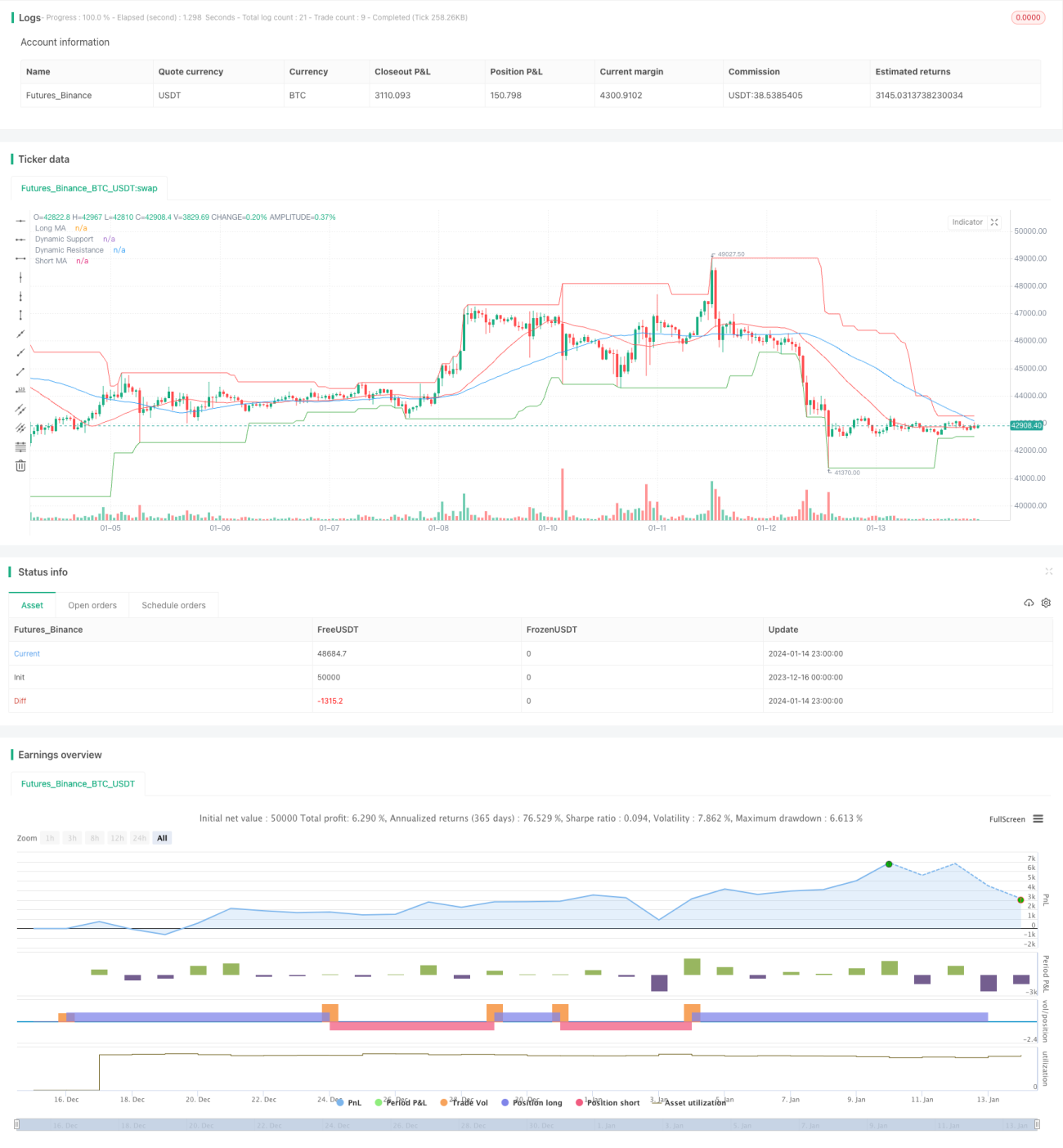

Stratégie de suivi de tendance basée sur les cours des prix et les volumes de transactions

Aperçu

Cette stratégie utilise principalement une combinaison de moyennes mobiles simples et du volume de transactions pour déterminer la direction de la tendance du marché. Elle choisit des points d'entrée et de sortie appropriés lorsque la tendance est suffisamment marquée. Il s'agit d'une stratégie quantitative de type suivi de tendance.

Principe de la stratégie

La stratégie utilise deux moyennes mobiles simples de périodes différentes pour identifier la tendance du marché. La moyenne mobile à court terme réagit plus rapidement aux variations de prix, tandis que celle à long terme filtre une partie du bruit. Lorsque la moyenne mobile à court terme croise au-dessus de la moyenne mobile à long terme, un signal d'achat est généré, indiquant que le marché entre dans une tendance haussière. Inversement, lorsqu'elle croise en dessous, un signal de vente est généré, signalant une tendance baissière.

En outre, la stratégie intègre un indicateur de volume pour confirmer les signaux de tendance. Un véritable signal d'achat ou de vente n'est émis que lorsque le volume dépasse sa moyenne sur une certaine période, ce qui permet de filtrer les fausses cassures potentielles.

Lors de l'entrée en position, la stratégie utilise également des niveaux de support et de résistance dynamiques pour choisir le point d'entrée optimal. L'achat n'est effectué que si le prix est supérieur au niveau de support, et la vente uniquement si le prix est inférieur au niveau de résistance, ce qui permet d'éviter dans une certaine mesure le risque d'arbitrage dans un marché très volatil.

Avantages de la stratégie

Cette stratégie présente plusieurs avantages notables :

-

Les règles de génération des signaux sont simples et claires, faciles à comprendre et à paramétrer, ce qui la rend adaptée aux débutants en trading quantitatif.

-

En combinant deux dimensions – les prix et le volume – pour évaluer la tendance du marché, elle filtre efficacement les fausses cassures.

-

L'utilisation de niveaux de support/résistance dynamiques pour choisir le moment d'entrée réduit dans une certaine mesure le risque d'arbitrage.

-

Les données de backtest sont suffisantes et les paramètres ont été optimisés à plusieurs reprises, ce qui confère à la stratégie une certaine stabilité en trading en direct.

Risques de la stratégie

Cette stratégie présente également quelques risques potentiels, principalement dans les domaines suivants :

-

En tant que stratégie de suivi de tendance, elle peut subir des pertes systématiques dans un marché sans tendance (range).

-

Les moyennes mobiles simples réagissent relativement lentement aux variations de prix et ne parviennent pas à capturer les retournements rapides du marché.

-

L'évaluation des niveaux de support/résistance dynamiques peut être décalée dans le temps, ce qui ne permet pas d'éviter complètement le risque de fausses cassures.

-

L'optimisation des paramètres comporte un risque de surajustement, et les performances en trading réel peuvent s'écarter des résultats historiques.

Ces risques peuvent être atténués par les mesures suivantes :

- Combiner des indicateurs de tendance et de retournement pour améliorer les règles d'entrée et de sortie.

- Utiliser des méthodes d'apprentissage automatique pour optimiser continuellement les paramètres et rendre la stratégie plus robuste.

- Ajouter un mécanisme de stop-loss pour limiter les pertes unitaires.

Pistes d'optimisation

Cette stratégie offre encore une grande marge d'amélioration, principalement dans les domaines suivants :

-

Essayer différents types de moyennes mobiles, comme les moyennes mobiles exponentielles ou les moyennes mobiles enveloppes.

-

Ajouter une analyse multidimensionnelle du volume, par exemple en distinguant les volumes en hausse et en baisse pour estimer les flux de capitaux.

-

Utiliser des méthodes d'apprentissage automatique pour automatiser l'optimisation et la mise à jour des paramètres.

-

Ajouter des indicateurs de retournement pour stopper les pertes et inverser la position en temps opportun dans un marché volatil.

-

Intégrer des données fondamentales sur les actions pour évaluer la valeur intrinsèque de chaque titre.

-

Concevoir des plans de backtest groupé et d'optimisation des paramètres en fonction des caractéristiques des différents instruments.

Conclusion

Dans l'ensemble, cette stratégie constitue un modèle typique de suivi de tendance, avec une certaine universalité. Elle combine plusieurs dimensions telles que les prix et le volume pour une évaluation globale, ce qui permet de filtrer efficacement les signaux parasites. Cependant, en tant que stratégie de suivi de tendance, elle comporte des risques systémiques qui nécessitent des améliorations et optimisations continues avant de pouvoir être validée en trading réel.

- 1