Stratégie de trading quantitatif basée sur les moyennes mobiles

Aperçu

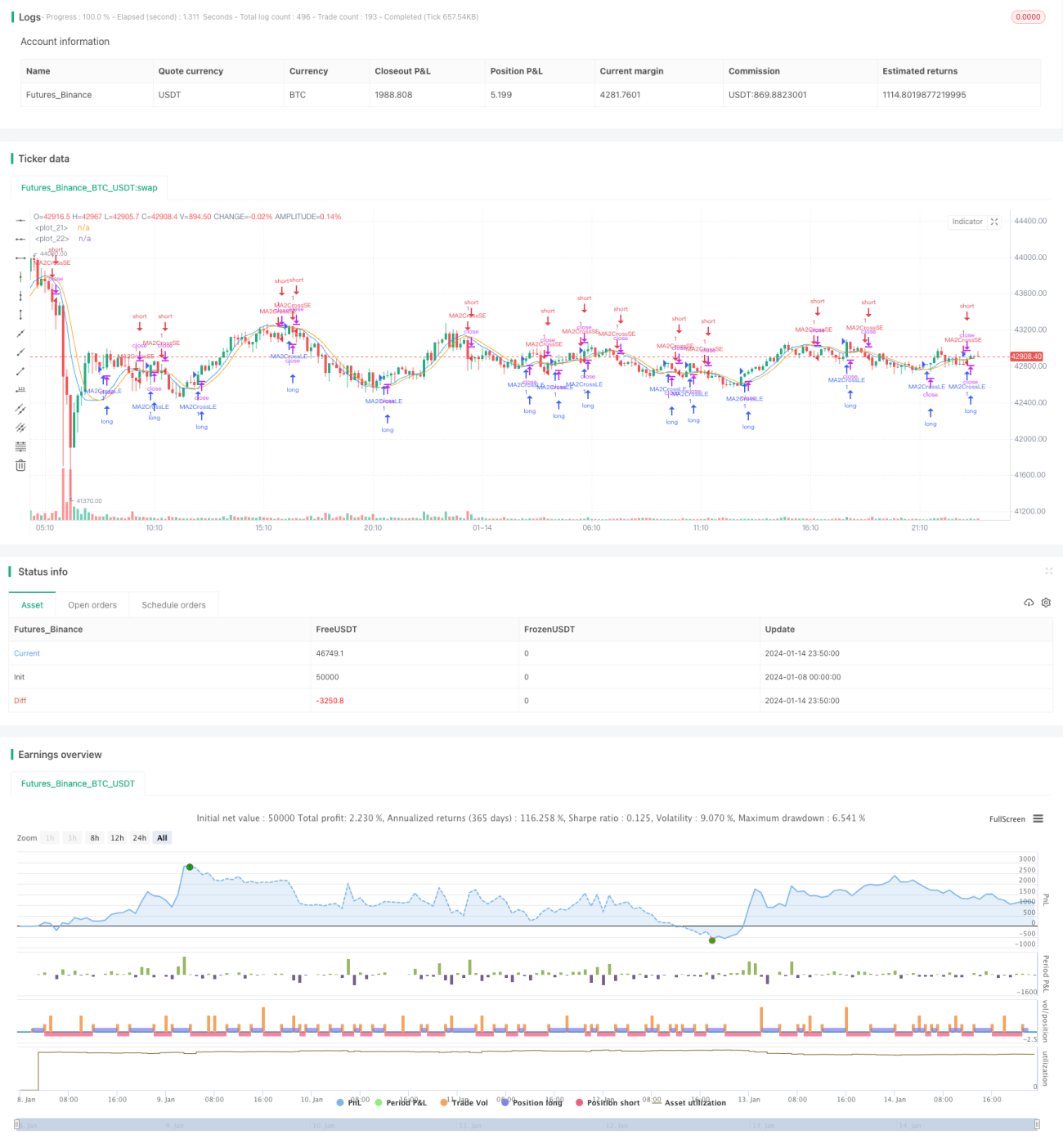

Cette stratégie génère des signaux de trading en calculant des moyennes mobiles de différentes périodes et en détectant leurs croisements (golden cross / death cross). Il s'agit d'une stratégie de suivi de tendance typique. Elle utilise principalement la moyenne mobile pondérée (WMA) et la moyenne mobile adaptative (ALMA).

Principe de la stratégie

La stratégie calcule d'abord les moyennes mobiles à court et moyen terme ma1 et ma2, où ma1 a une période plus courte et ma2 une période plus longue. Ensuite, elle calcule la différence ma3 entre ma1 et ma2, puis applique une moyenne mobile lissée ma4 sur ma3. Un signal d'achat est généré lorsque ma3 croise ma4 vers le haut, et un signal de vente lorsqu'il la croise vers le bas.

Ainsi, ma3 reflète la direction de la tendance à court et moyen terme du prix, tandis que ma4 filtre une partie du bruit de ma3, produisant des signaux de trading plus fiables. Le rapport de périodes entre ma1 et ma2 est défini par le paramètre maLen ; l'utilisateur peut ajuster les périodes en fonction des différents marchés pour obtenir la meilleure combinaison de paramètres.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

-

L'utilisation de la moyenne mobile adaptative (ALMA) et de la moyenne mobile pondérée (WMA) permet une meilleure adaptation aux évolutions du marché.

-

L'application de la méthode de moyennage des prix sur plusieurs périodes rend les signaux de trading plus fiables.

-

Les paramètres sont ajustables, ce qui permet aux utilisateurs d'optimiser la stratégie pour différents marchés, offrant ainsi une large applicabilité.

-

La logique de la stratégie est claire et facile à comprendre, donc simple à mettre en œuvre.

-

Elle peut produire de bons résultats à la fois sur les marchés en tendance et sur les marchés en range.

Risques et solutions

Cette stratégie comporte également certains risques :

-

En cas de mouvements de marché violents, les stratégies basées sur les moyennes mobiles peuvent souffrir de signaux peu clairs ou de retards. Cela peut être optimisé en ajustant les périodes et les paramètres des moyennes mobiles.

-

En tant que stratégie purement de suivi de tendance, elle peut subir des pertes pendant les phases de consolidation latérale. Il est possible d'ajouter d'autres indicateurs comme filtres.

-

Un réglage inapproprié des paramètres peut conduire à des périodes trop courtes et à un excès de transactions. Il convient de choisir les paramètres avec prudence.

Optimisation de la stratégie

Cette stratégie peut être optimisée selon les aspects suivants :

-

Tester davantage de types de moyennes mobiles, comme la moyenne mobile linéaire, la moyenne mobile exponentielle pondérée, etc.

-

Ajouter des mécanismes de stop-loss basés sur la volatilité, les canaux de prix ou d'autres indicateurs.

-

Analyser sur plusieurs horizons temporels et utiliser une optimisation glissante des paramètres.

-

Intégrer des algorithmes d'apprentissage automatique pour automatiser l'optimisation des paramètres.

Résumé

Cette stratégie génère des signaux de trading basés sur les croisements de moyennes mobiles (golden cross / death cross). L'utilisation de moyennes mobiles adaptatives et de moyennes sur plusieurs périodes permet d'obtenir des signaux plus précis et plus fiables. La stratégie dispose de paramètres ajustables, s'applique à un large éventail de situations, repose sur une logique claire et donne de bons résultats sur les marchés en tendance, ce qui lui confère une grande valeur pratique.

- 1