Stratégie de trading de croisement doré à trois moyennes mobiles

Aperçu

La stratégie de trading du croisement doré à trois moyennes mobiles est une stratégie d'analyse technique classique. Elle utilise simultanément trois moyennes mobiles de durées différentes pour capturer les tendances et réaliser des transactions à faible risque. Un signal d'achat est généré lorsque la moyenne mobile à court terme croise au-dessus de la moyenne mobile à moyen terme, et que cette dernière est supérieure à la moyenne mobile à long terme. Inversement, un signal de vente est émis lorsque la moyenne mobile à court terme croise en dessous de la moyenne mobile à moyen terme, et que cette dernière est inférieure à la moyenne mobile à long terme.

Principe de la stratégie

La stratégie du croisement doré à trois moyennes mobiles repose principalement sur trois moyennes mobiles pour déterminer la direction de la tendance. La moyenne mobile à court terme réagit de manière sensible aux variations de prix, la moyenne mobile à moyen terme fournit une identification de tendance plus claire, et la moyenne mobile à long terme filtre le bruit du marché et détermine la direction tendancielle à long terme.

Lorsque la moyenne mobile à court terme croise au-dessus de la moyenne mobile à moyen terme, cela indique que le prix commence à percer à la hausse. Si à ce moment-là, la moyenne mobile à moyen terme est supérieure à la moyenne mobile à long terme, cela signifie que le marché est en phase haussière, ce qui génère un signal d'achat.

À l'inverse, lorsque la moyenne mobile à court terme croise en dessous de la moyenne mobile à moyen terme, cela indique que le prix commence à percer à la baisse. Si à ce moment-là, la moyenne mobile à moyen terme est inférieure à la moyenne mobile à long terme, cela signifie que le marché est en phase baissière, ce qui génère un signal de vente.

La stratégie intègre également des niveaux de stop-loss et de take-profit. Après une transaction, les prix de stop-loss et de take-profit sont calculés en fonction des ratios définis. Si le prix atteint ces niveaux, la position est fermée.

Avantages de la stratégie

- Utilise trois moyennes mobiles pour juger conjointement de la tendance, améliorant ainsi la précision du diagnostic.

- Intègre un stop-loss et un take-profit pour contrôler efficacement le risque de chaque transaction.

- Paramètres des moyennes mobiles personnalisables, adaptés à différents instruments.

- Possibilité de choisir parmi sept types de moyennes mobiles, enrichissant les variantes de la stratégie.

Risques de la stratégie et solutions

-

Lorsque les trois moyennes mobiles se consolident mutuellement, des signaux erronés peuvent survenir.

Solution : Ajuster correctement les paramètres des moyennes mobiles pour éviter les signaux erronés.

-

Des ratios de stop-loss et de take-profit trop agressifs.

Solution : Ajuster correctement les ratios de stop-loss et de take-profit, ni trop grands ni trop petits.

-

Un paramétrage inadéquat entraînant une fréquence de transactions trop élevée ou trop faible.

Solution : Tester différents paramètres pour trouver la combinaison optimale.

Pistes d'optimisation de la stratégie

La stratégie du croisement doré à trois moyennes mobiles peut être optimisée selon les axes suivants :

-

Tester différents types et longueurs de paramètres pour trouver les paramètres optimaux.

On peut tester différentes combinaisons de longueurs ou de types de moyennes mobiles afin d'obtenir les meilleurs résultats de trading.

-

Ajouter d'autres indicateurs techniques pour filtrer les signaux.

Il est possible d'intégrer des indicateurs comme le KDJ, le MACD, etc., pour une validation multifactorielle et filtrer les signaux erronés.

-

Choisir les paramètres en fonction des caractéristiques des différents instruments.

Pour les instruments très volatils, on peut raccourcir la période des moyennes mobiles ; pour les instruments peu volatils, on peut l'allonger.

-

Utiliser des méthodes d'apprentissage automatique pour trouver la combinaison optimale de paramètres.

Parcourir automatiquement l'espace des paramètres via des algorithmes pour localiser rapidement les paramètres optimaux.

Résumé

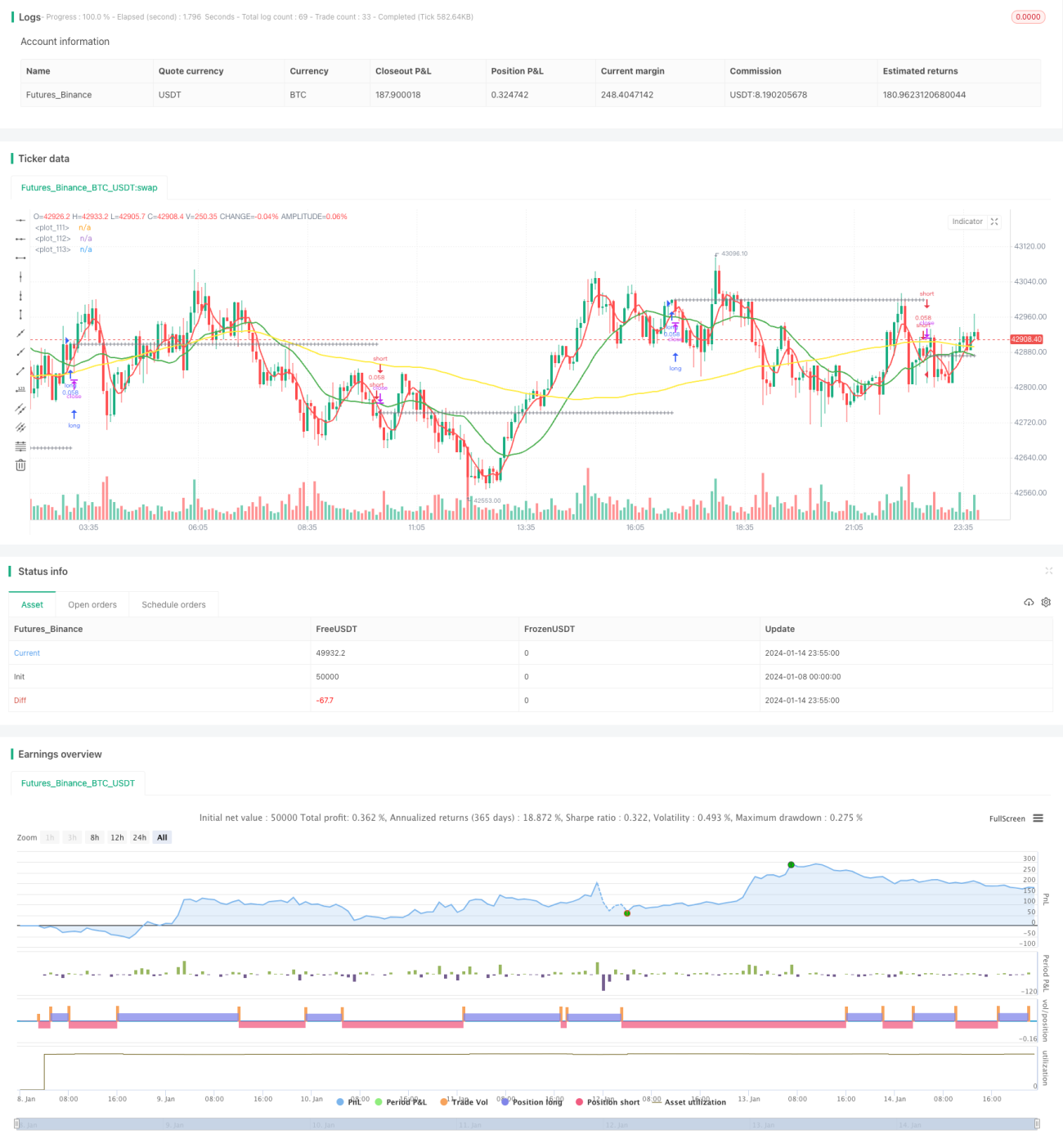

Dans l'ensemble, la stratégie du croisement doré à trois moyennes mobiles est une stratégie de suivi de tendance relativement simple et pratique. Elle utilise simultanément trois moyennes mobiles pour capturer la direction de la tendance, et met en place un stop-loss et un take-profit pour contrôler le risque, permettant ainsi d'obtenir des gains stables. Grâce à l'optimisation des paramètres et à l'ajout d'autres indicateurs techniques, il est possible d'améliorer encore l'efficacité de la stratégie. En résumé, cette stratégie convient aux investisseurs recherchant des bénéfices stables.

/*backtest

start: 2024-01-08 00:00:00

end: 2024-01-15 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Kozlod - 3 MA strategy with SL/PT", shorttitle="kozlod_3ma", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 5)

// - 1