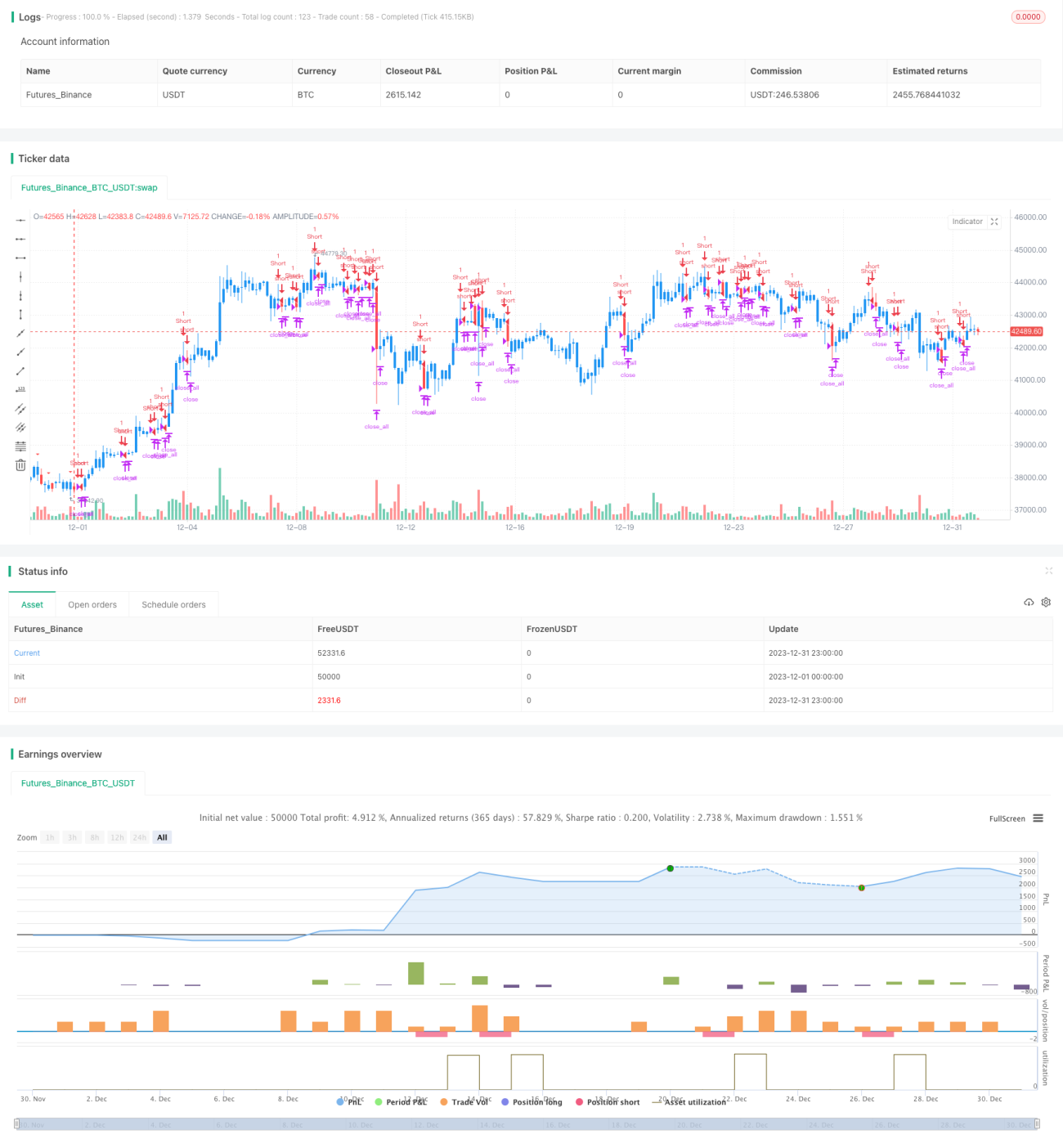

Stratégie de backtest de l'indicateur de retournement biaisé

Aperçu

La stratégie de backtest de l'indicateur de retournement (biais inverse) détecte si le prix d'une action a atteint un nouveau sommet puis a montré un repli, afin d'identifier des opportunités de vente à découvert potentielles. Il s'agit d'une stratégie de trading à court terme. Cette stratégie combine des motifs visuels pour identifier des configurations, aide à juger les signaux de retournement de prix, puis effectue un backtest pour valider la faisabilité de la stratégie.

Principe de la stratégie

La logique centrale de cette stratégie repose sur la théorie de l'« indicateur de retournement ». Elle consiste à déterminer si un prix, après avoir atteint un nouveau sommet, montre un signe net de repli, afin d'identifier les opportunités de vente à découvert. Le principe de mise en œuvre est le suivant :

-

Définir le paramètre

nLengthqui représente la période de rétrospection utilisée pour juger si le prix a atteint un nouveau sommet. -

Définir la variable

xHHqui stocke le prix le plus élevé desnLengthpériodes précédentes. -

Définir la variable

C1: vérifier si le plus haut du jour dépassexHH(c'est-à-dire un nouveau sommet) et si le cours de clôture est inférieur à celui de la veille. Si cette condition est remplie, la configuration est probablement un retournement. -

Dessiner un triangle indiquant que la bougie du jour est potentiellement une configuration de retournement.

-

Lorsqu'une configuration de retournement est identifiée, ouvrir une position courte à court terme et définir une logique de take-profit et de stop-loss.

Grâce à ce processus, la stratégie peut efficacement identifier les configurations de retournement, détecter les signaux d'inversion de prix et exécuter des transactions court terme.

Analyse des avantages

Cette stratégie présente plusieurs avantages :

-

Basée sur des configurations de prix réelles, le signal d'inversion est plus fiable.

-

Combinée à des indicateurs graphiques, les signaux de trading sont plus intuitifs.

-

Logique de take-profit et stop-loss intégrée, favorable à la gestion des risques.

-

Backtest validant la faisabilité de la stratégie, renforçant sa crédibilité.

Dans l'ensemble, la stratégie combine plusieurs facteurs pour juger les signaux de trading et les valide par backtest. La précision de l'identification des retournements de prix est élevée, ce qui confère une bonne valeur pratique.

Analyse des risques

Bien que la stratégie présente des avantages évidents, certains risques doivent être notés :

-

Une configuration de retournement n'entraîne pas toujours un renversement de tendance ; il y a un risque de faux signaux.

-

L'échantillon d'une seule action peut être trop petit pour représenter l'ensemble du marché.

-

Un placement inapproprié du stop-loss peut entraîner des pertes plus importantes.

Pour atténuer ces risques, il est possible de considérer les points suivants :

-

Combiner davantage de facteurs pour valider les signaux de trading, comme les variations de volume.

-

Augmenter la taille de l'échantillon dans le backtest, en testant plusieurs instruments.

-

Optimiser et tester différents niveaux de stop-loss pour trouver les paramètres optimaux.

Axes d'optimisation

Cette stratégie peut encore être optimisée dans plusieurs directions :

-

Intégrer des algorithmes d'apprentissage automatique pour entraîner un modèle à évaluer la probabilité des configurations de retournement, améliorant ainsi la précision.

-

Optimiser l'algorithme de stop-loss, comme le trailing stop ou le stop-loss moyen, afin de réduire la perte unitaire.

-

Combiner davantage de facteurs tels que l'analyse du sentiment pour évaluer la probabilité de retournement du marché et définir des signaux de trading dynamiques.

-

Enrichir le type de stratégie, par exemple en intégrant des indicateurs de volume ou de volatilité pour juger les signaux d'inversion.

-

Utiliser les fonctions de backtest et d'optimisation de systèmes de trading plus complexes pour améliorer la flexibilité de la stratégie.

Grâce aux optimisations dans ces domaines, la précision et la performance pratique de la stratégie de trading peuvent être encore améliorées.

Résumé

La stratégie de backtest de l'indicateur de retournement identifie des signaux de retournement à court terme en analysant les configurations de prix, puis les valide par backtest. Elle permet de capturer efficacement les opportunités de retournement. Ses indicateurs graphiques sont intuitifs, sa logique de take-profit et stop-loss est complète, et elle possède une bonne valeur pratique. Bien sûr, il faut rester vigilant face au risque de faux signaux. En optimisant continuellement le modèle de détection et l'algorithme de stop-loss, la stratégie peut donner de meilleurs résultats. Globalement, cette stratégie offre une nouvelle approche pour juger les retournements de marché et constitue une méthode de trading quantitatif très prometteuse.

- 1