Stratégie de trading à court terme basée sur l'indicateur RSI

Aperçu

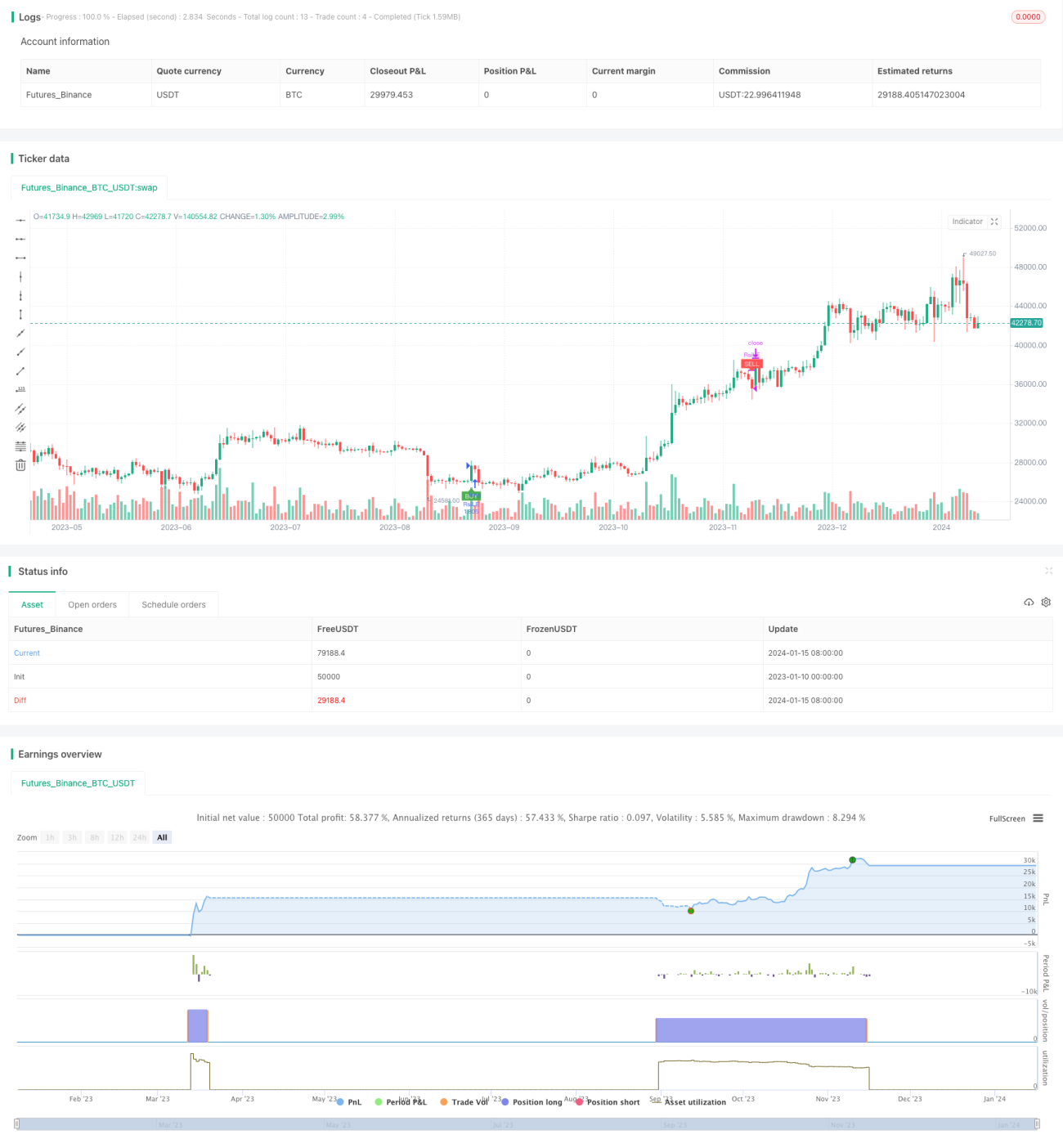

Cette stratégie est conçue autour de l'indice de force relative (RSI) pour le trading à court terme, principalement sur une temporalité de 15 minutes. Elle calcule le RSI afin de déterminer si le marché est en situation de surachat ou de survente, générant ainsi des signaux d'achat et de vente. Lorsque le RSI franchit à la hausse le niveau bas de 30, un signal d'achat est émis ; lorsqu'il passe en dessous du niveau haut de 70, un signal de vente est émis. Cette stratégie convient au trading de range à court terme, permettant de capter les fluctuations intermédiaires.

Principe de la stratégie

Le RSI est un outil d'analyse technique qui mesure le rapport entre les gains et les pertes de prix sur une période donnée, afin d'identifier les conditions de surachat ou de survente. Sa valeur se situe entre 0 et 100. En dessous de 30, l'actif est considéré comme survendu ; au-dessus de 70, il est considéré comme suracheté.

La stratégie utilise un RSI sur 14 périodes, avec un seuil de surachat à 70 et un seuil de survente à 30. Lorsque le RSI remonte au-dessus de 30, un signal d'achat est déclenché (le marché passe de survendu à haussier) ; lorsqu'il descend en dessous de 70, un signal de vente est émis (le marché passe de haussier à baissier). À réception du signal, la stratégie prend une position longue ou courte avec un effet de levier de 1x sur l'ensemble du capital, réalisant ainsi des bénéfices par le trading à court terme.

Analyse des avantages

Le principal avantage de cette stratégie est sa simplicité et sa clarté : les règles sont faciles à comprendre et à mettre en œuvre. Le RSI est un indicateur quantitatif classique, largement utilisé pour détecter les situations de surachat et de survente. La stratégie ne nécessite pas de prévoir l'évolution future du marché ou des objectifs de prix : il suffit de suivre les signaux du RSI, ce qui réduit la difficulté d'optimisation.

Un autre avantage est sa grande adaptabilité. La stratégie peut être appliquée à n'importe quel actif et sur n'importe quelle temporalité, particulièrement efficace pour capter les mouvements de range à moyen et court terme. De plus, elle ne nécessite l'optimisation que de trois paramètres : la période du RSI, le seuil de surachat et le seuil de survente. L'espace de paramètres étant réduit, il est facile de tester et d'optimiser pour trouver la meilleure combinaison.

Analyse des risques

Le principal risque de cette stratégie réside dans l'incertitude de la durée de détention des positions. Lorsque le marché reste longtemps en situation de surachat ou de survente, les positions peuvent être conservées trop longtemps et subir des pertes accrues. Dans ce cas, un stop-loss est nécessaire pour maîtriser le risque.

Un autre risque est la fréquence excessive des transactions. Lorsque le RSI oscille autour des seuils de surachat/survente, les signaux d'achat et de vente peuvent se déclencher fréquemment, augmentant les frais de transaction et les coûts de slippage. Il convient d'ajuster les paramètres, par exemple en élargissant l'écart entre les seuils de surachat et de survente, afin de réduire les transactions inutiles.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

-

Optimiser les paramètres du RSI (période et position des seuils) pour trouver la meilleure combinaison.

-

Ajouter des stratégies de stop-loss et de take-profit, en définissant des niveaux raisonnables.

-

Introduire des filtres supplémentaires pour éviter les transactions inutiles, par exemple un seuil d'amplitude minimale de fluctuation, un filtre de volume, etc.

-

Optimiser l'utilisation du capital en mettant en place une gestion dynamique de la taille des positions.

-

Combiner avec d'autres indicateurs pour améliorer la robustesse de la stratégie.

Conclusion

Cette stratégie, basée sur le RSI, propose une approche simple et pratique pour le trading à court terme. Les signaux sont clairs et faciles à mettre en œuvre, l'utilisation du capital est efficace, et elle convient parfaitement pour capter les retournements de marché liés au surachat et à la survente à moyen/court terme. Grâce à des tests et une optimisation continus, cette stratégie peut devenir un système de trading quantitatif très stable et fiable.

- 1