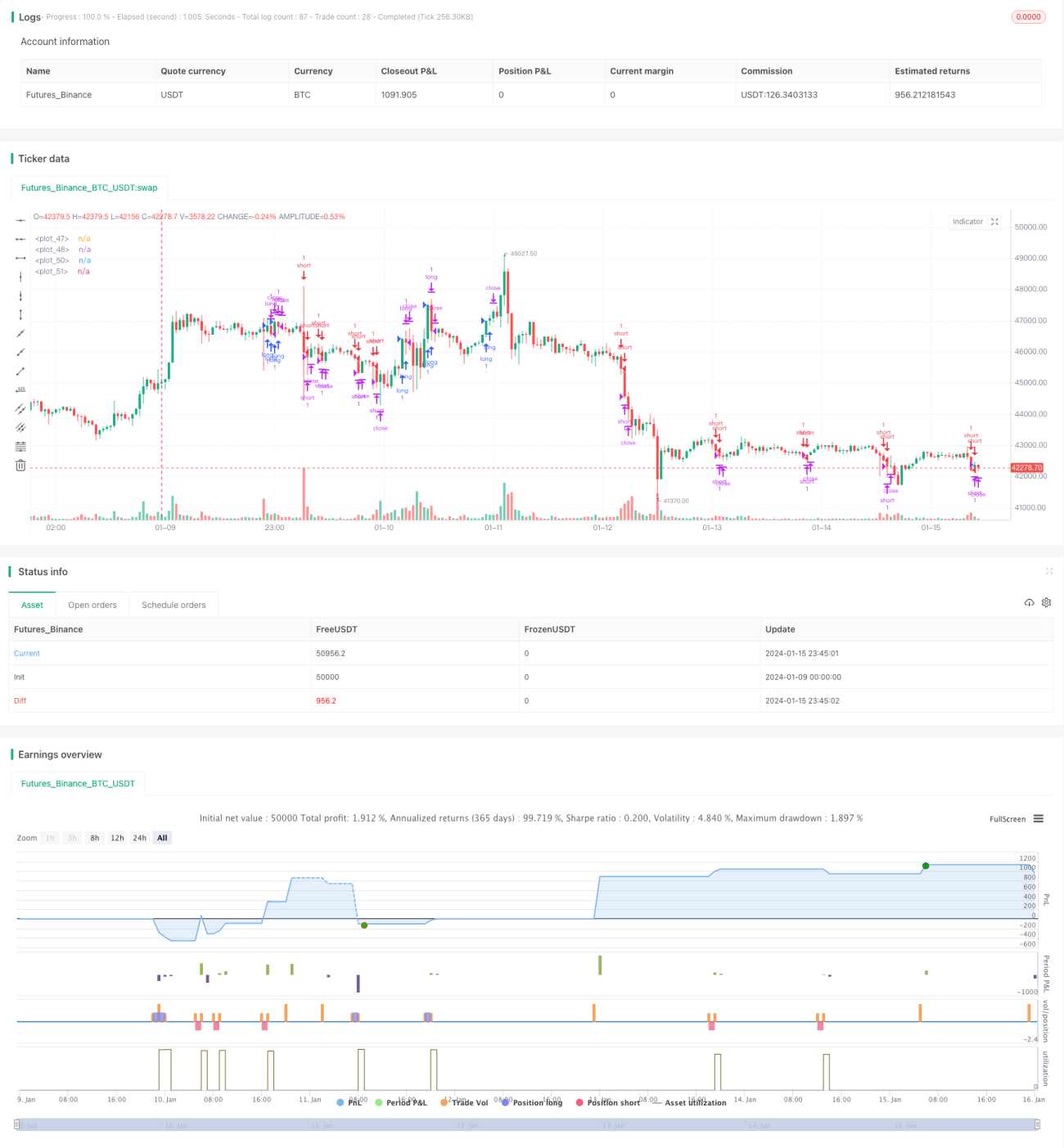

Stratégie de trailing stop et take-profit avec indicateur RSI

Aperçu

Cette stratégie utilise l'indicateur RSI pour générer des signaux d'achat et de vente, combinés à un mécanisme de suivi de take-profit et de stop-loss, afin d'atteindre un profit fixe et un contrôle des pertes. La stratégie convient au trading à court et moyen terme, et se caractérise par sa flexibilité et son aspect pratique.

Principe de la stratégie

-

Utiliser l'indicateur RSI pour détecter les situations de surachat et de survente du marché. Lorsque le RSI dépasse 60 à la hausse, un signal d'achat est généré ; lorsqu'il passe en dessous de 40, un signal de vente est généré.

-

Après l'entrée en position, un take-profit et un stop-loss suiveurs sont mis en place. La distance de take-profit est le prix d'entrée plus la distance en points définie par l'utilisateur, et la distance de stop-loss est le prix d'entrée moins la distance en points définie par l'utilisateur.

-

Lorsque le prix atteint la distance de take-profit ou de stop-loss, la transaction est automatiquement clôturée par take-profit ou stop-loss.

Analyse des avantages

-

L'indicateur RSI est relativement efficace pour juger la tendance du marché. En le combinant avec un stop-loss et un take-profit suiveurs, les risques peuvent être contrôlés efficacement.

-

Les distances de take-profit et de stop-loss sont définies en points absolus. Quel que soit le prix d'entrée, la marge de profit et la perte sont fixes, ce qui permet de contrôler le rapport risque/rendement.

-

Les paramètres de la stratégie sont simples à configurer. L'utilisateur n'a qu'à définir la distance en points pour le take-profit et le stop-loss en fonction de sa propre tolérance au risque, sans nécessiter d'optimisation complexe.

Analyse des risques

-

L'indicateur RSI peut générer de faux signaux, entraînant des pertes inutiles. Il est possible de réduire les faux signaux en ajustant les paramètres du RSI ou en ajoutant d'autres indicateurs de filtrage.

-

Les distances fixes de take-profit et de stop-loss peuvent entraîner une marge de profit insuffisante ou une perte trop importante. L'utilisateur doit définir ces distances raisonnablement en fonction de la volatilité du marché.

-

Dans des conditions de marché extrêmes, le stop-loss suiveur peut être dépassé, empêchant de limiter la perte maximale. Il est recommandé d'utiliser un stop-loss temporaire pour réduire le risque.

Axes d'optimisation

-

Optimiser les paramètres de l'indicateur RSI pour trouver la meilleure combinaison de paramètres.

-

Ajouter des indicateurs tels que la MA pour filtrer les signaux du RSI et réduire les transactions inutiles.

-

Définir le take-profit et le stop-loss en pourcentage plutôt qu'en points absolus, ce qui permet d'ajuster automatiquement les distances en fonction du prix.

-

Ajouter un stop-loss temporaire pour prévenir les risques liés aux conditions de marché extrêmes.

Conclusion

Cette stratégie utilise l'indicateur RSI pour déterminer les moments d'achat et de vente, associé à un take-profit et un stop-loss suiveurs pour contrôler les risques et les profits. La stratégie est simple et pratique, et peut être ajustée en fonction du marché et des préférences de risque personnelles. En combinant plusieurs indicateurs de jugement et en optimisant le stop-loss, il est possible de renforcer encore la stabilité et la rentabilité de la stratégie.

- 1