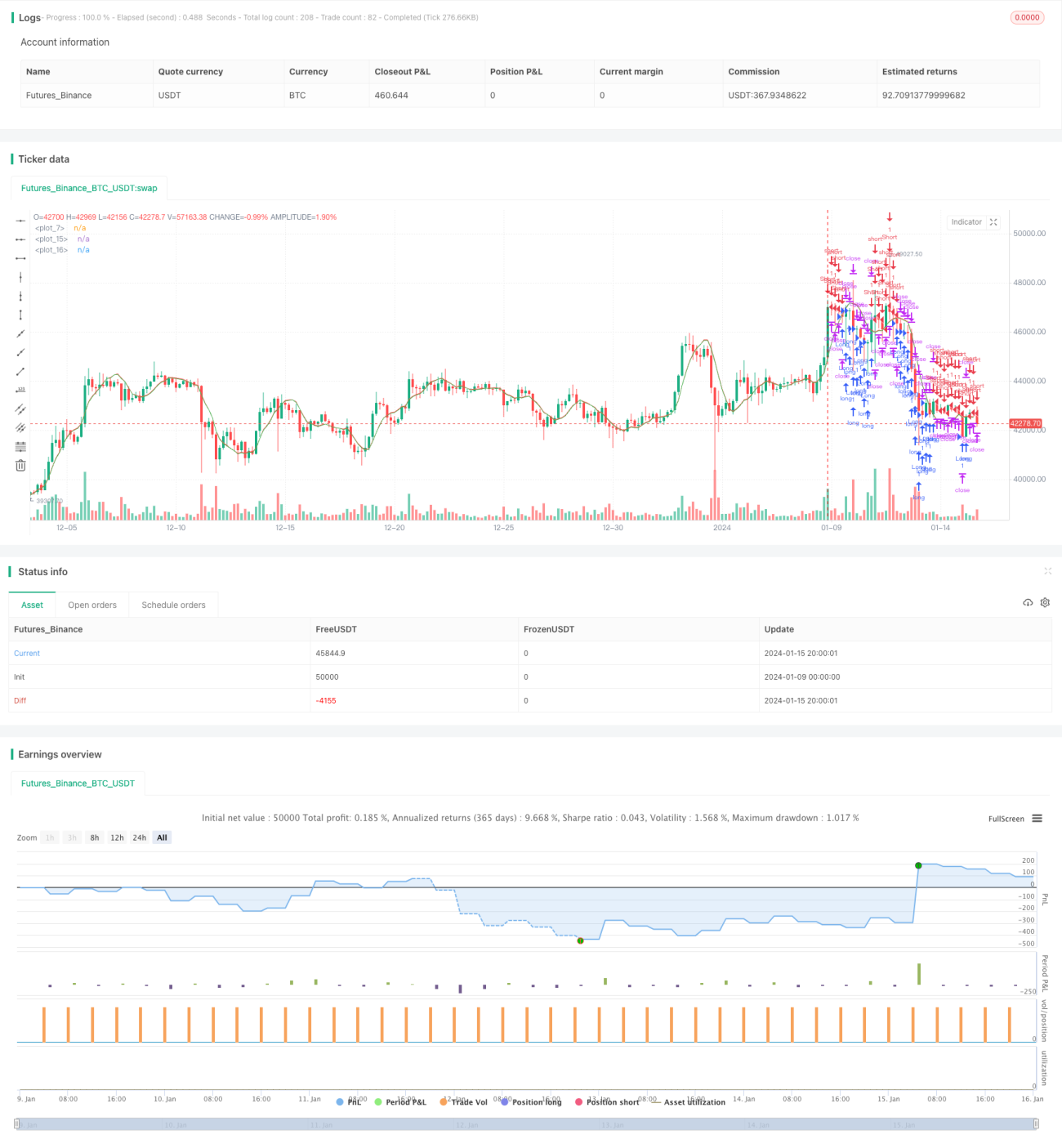

Stratégie baissière extrême à court terme

Aperçu

La stratégie de vente à découvert extrême à court terme est une stratégie de trading à haute fréquence qui tente d'ouvrir des positions courtes lorsque le prix s'approche ou franchit une ligne de support, avec des niveaux de stop-loss et de take-profit très serrés. Cette stratégie exploite les cassures à court terme des prix pour capter la volatilité du marché et réaliser des bénéfices.

Principe de la stratégie

La stratégie calcule d'abord la droite de régression linéaire du prix. Si le cours de clôture réel est inférieur au cours de clôture prédit, une position longue est ouverte ; si le cours de clôture réel est supérieur au cours de clôture prédit, une position courte est ouverte. Le stop-loss et le take-profit sont fixés à un nombre très faible de points. La stratégie permet de choisir de ne trader que les positions longues, que les positions courtes, ou les deux.

Les paramètres clés incluent :

- Prix source : cours de clôture

- Longueur de la droite de régression linéaire : 14

- Décalage : 1

- Direction du trading : Toutes / Acheter uniquement / Vendre uniquement

- Points de stop-loss et de take-profit : points fixes très faibles ou points de l'unité de négociation minimale

L'idée principale de la stratégie est de capturer les cassures à court terme du prix par rapport à sa moyenne mobile. Lorsque le prix s'approche ou franchit une ligne de support ou de résistance, une position est ouverte en temps utile ; un stop-loss et un take-profit très serrés sont fixés, la position est fermée immédiatement après avoir réalisé un bénéfice, et le processus se répète.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Fréquence de trading élevée, adaptée au trading haute fréquence, permettant de capter davantage d'opportunités de mouvements de prix à court terme

- Stop-loss et take-profit très serrés, ce qui permet de mieux contrôler les pertes unitaires

- Possibilité de choisir la direction de trading de manière flexible, adaptée à différents environnements de marché

- Calcul et mise en œuvre simples, faciles à exécuter

Analyse des risques

Cette stratégie comporte également certains risques :

- Les séances de nuit et les gaps peuvent entraîner des pertes plus importantes

- Coûts de transaction élevés

- Les signaux peuvent être erronés, nécessitant une surveillance et une optimisation régulières

- Nécessité de surveiller le marché en continu, sans pouvoir s'en éloigner

Les mesures de gestion des risques correspondantes incluent :

- Interdire les transactions en séance de nuit

- Optimiser les niveaux de stop-loss et de take-profit pour réduire l'impact des coûts de transaction

- Tester et optimiser les paramètres pour réduire les faux signaux

- Surveiller attentivement le marché, sans pouvoir s'absenter de la salle des marchés

Pistes d'optimisation

La stratégie peut être améliorée dans les directions suivantes :

- Combinaison avec d'autres indicateurs pour filtrer les signaux et réduire les transactions erronées

- Ajustement dynamique des niveaux de stop-loss et de take-profit

- Optimisation des paramètres pour réduire le risque de surapprentissage

- Prise en compte de l'impact des coûts de transaction, définition de stop-loss et de take-profit raisonnables

- Test de la stabilité des paramètres sur différents instruments et périodes

Résumé

La stratégie de vente à découvert extrême à court terme est une stratégie typique de trading à haute fréquence. Elle ouvre des positions en temps utile autour de niveaux de prix clés et utilise des stop-loss et des take-profit très serrés pour capter les mouvements de prix à court terme. Bien qu'elle puisse générer des rendements élevés, elle comporte également certains risques. Grâce à des tests et à une optimisation continus, cette stratégie peut améliorer sa stabilité et sa rentabilité.

- 1