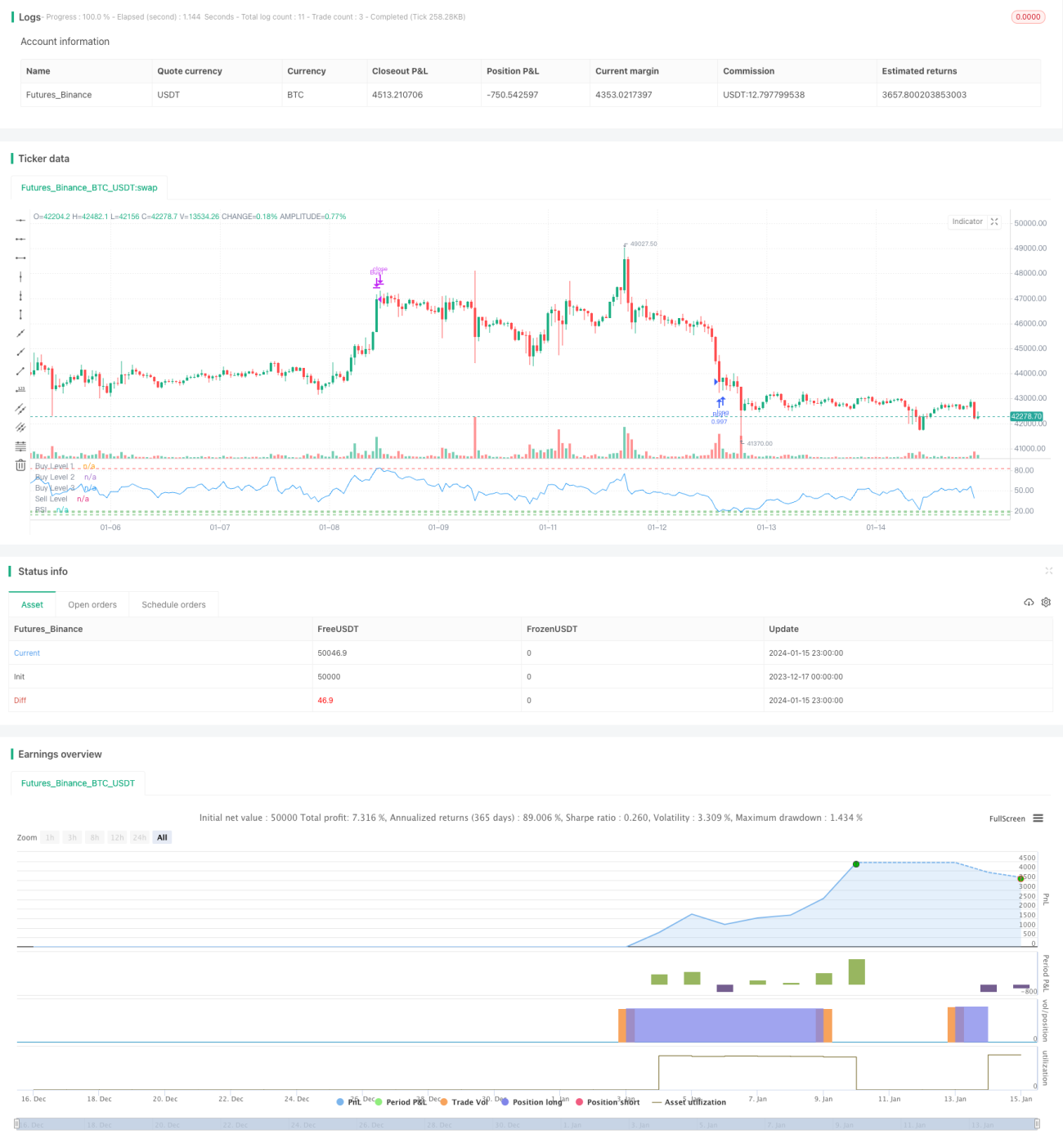

Stratégie de trading avec stop-loss suiveur basée sur l'indicateur RSI

Aperçu

Cette stratégie réalise des achats et des ventes automatisés en définissant des lignes de signal d'achat et de vente de l'indicateur RSI, combinées à un stop suiveur. Un signal d'achat est émis lorsque l'indicateur RSI est inférieur à la ligne de signal d'achat ; un signal de vente est émis lorsque l'indicateur RSI est supérieur à la ligne de signal de vente. Un stop suiveur est également mis en place pour verrouiller les profits et contrôler les risques.

Principe de la stratégie

La stratégie se base principalement sur les zones de surachat et de survente de l'indicateur RSI pour déterminer les moments d'achat et de vente. Un RSI inférieur à 20 est considéré comme survendu, tandis qu'un RSI supérieur à 80 est considéré comme suracheté. La stratégie définit trois lignes d'achat basses du RSI : 20, 18 et 14. Lorsque le cours de clôture du jour est supérieur à celui de la veille et que le RSI est inférieur à la ligne d'achat correspondante, un signal d'achat est émis. Une ligne de vente haute du RSI est fixée à 83 : lorsque le RSI dépasse cette ligne, un signal de vente est émis. De plus, la stratégie intègre un stop suiveur : si le cours baisse de 5 % par rapport au prix d'achat, il déclenche une vente de stop.

L'ensemble de la stratégie utilise les zones de surachat et de survente du RSI pour déterminer les opportunités de trading, et fixe un stop-loss pour verrouiller les profits et contrôler les risques. Il s'agit d'une stratégie de trading quantitatif typique basée sur des indicateurs techniques.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Utilisation de l'indicateur RSI classique et largement validé pour identifier les points d'achat et de vente, permettant de capter efficacement les moments de surachat et de survente.

-

Définition de plusieurs lignes d'achat, permettant d'acheter par paliers à différents niveaux de prix bas, réduisant ainsi le coût d'acquisition moyen.

-

Mise en place d'un stop suiveur pour limiter les pertes et verrouiller les profits, contrôlant efficacement les risques.

-

Logique simple et claire, facile à comprendre, à modifier et à tester en conditions réelles.

-

Les paramètres du RSI sont personnalisables, permettant un ajustement en fonction des différents actifs et marchés.

Analyse des risques

Cette stratégie comporte également certains risques :

-

Stratégie à indicateur unique, susceptible de générer de faux signaux ; les signaux du RSI ne sont pas toujours fiables.

-

Absence de stratégie de take-profit, ce qui expose à un risque de pertes accrues.

-

Risque d'effondrement des zones de surachat/survente, en particulier dans les marchés latéraux.

-

Dans des conditions de marché extrêmes, le cours peut franchir directement le stop-loss sans exécution possible.

Solutions correspondantes :

-

Combiner plusieurs indicateurs pour éviter les faux signaux.

-

Ajouter des stratégies de take-profit, comme le trailing stop, le take-profit temporel, etc.

-

Ajuster les paramètres du RSI pour réduire les zones.

-

Stop-loss dynamique ou intervention manuelle en temps utile.

Directions d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

-

Combiner d'autres indicateurs pour former un ensemble, évitant les faux signaux. Combinaisons courantes : RSI + KDJ, RSI + MACD, etc.

-

Ajouter des stratégies de take-profit, comme le take-profit par suivi de tendance, le take-profit temporel, le canal de take-profit suiveur, etc.

-

Optimisation des paramètres : ajuster les paramètres du RSI pour différents actifs et périodes.

-

Dérivés de la stratégie : combiner des stratégies telles que la stratégie de retournement, la stratégie d'entrée par paliers, etc.

-

Réduire judicieusement les zones d'achat/vente pour éviter les faux signaux de surachat/survente.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de trading quantitatif typique basée sur l'indicateur RSI avec des signaux d'achat et de vente définis. La stratégie est simple à comprendre et facile à mettre en œuvre en conditions réelles. Cependant, elle présente des inconvénients : une fiabilité réduite due à un seul indicateur et un risque important lié à l'absence de stratégie de take-profit. Nous pouvons l'améliorer davantage via l'optimisation des paramètres, la combinaison de stratégies et l'ajout de stratégies de take-profit.

- 1