Stratégie de suivi de tendance pilotée par multiples facteurs

Aperçu

Cette stratégie combine l'indicateur MACD (Moving Average Convergence Divergence) et le Stochastique RSI (Stoch RSI) pour déterminer la direction de la tendance du marché. Elle prend une position longue lorsque la tendance est haussière et une position courte lorsqu'elle est baissière. Il s'agit d'une stratégie de suivi de tendance.

Principe de la stratégie

Cette stratégie utilise deux indicateurs, le MACD et le Stoch RSI, pour juger de la direction de la tendance du marché.

L'indicateur MACD est composé d'une ligne rapide (EMA rapide) et d'une ligne lente (EMA lente) ainsi que de leur différence. Il reflète la convergence et la divergence des moyennes mobiles à court et à long terme. Un croisement à la hausse de la ligne rapide au-dessus de la ligne lente est un signal d'achat, tandis qu'un croisement à la baisse est un signal de vente.

Le Stoch RSI combine les avantages de l'indicateur RSI et du Stochastique. Il permet de montrer les conditions de surachat et de survente du marché. Lorsque le Stoch RSI est supérieur à sa ligne de signal, c'est un signal d'achat ; lorsqu'il est inférieur, c'est un signal de vente.

Cette stratégie utilise le MACD et le Stoch RSI sur les horizons journalier (D1) et 4 heures (H4) pour déterminer la direction de la tendance. Lorsque les deux indicateurs sur les deux horizons temporels émettent simultanément un signal d'achat, une position longue est prise ; lorsqu'ils émettent simultanément un signal de vente, une position courte est prise. Cela permet de filtrer efficacement les faux signaux et d'améliorer la fiabilité des signaux.

Avantages de la stratégie

- La combinaison de deux facteurs pour juger les tendances du marché permet de filtrer efficacement les faux signaux et d'augmenter la précision des signaux.

- La vérification des signaux sur des horizons temporels multiples (journalier et 4 heures) évite les pièges de marché.

- Elle suit la tendance en évitant les marchés sans tendance claire (range).

- La logique de la stratégie est claire et simple, facile à comprendre et à exécuter.

Risques et solutions

- Incapacité à identifier efficacement les points de retournement de tendance, pouvant entraîner un stop-loss immédiat en cas de retournement.

- Ajuster les paramètres de manière appropriée ou ajouter d'autres indicateurs pour le jugement.

- Un seul contrat ne permet pas de diversifier le risque systémique du marché.

- Ajouter d'autres contrats ou actions pour une diversification des investissements.

- Incapacité à prendre en compte l'impact d'événements majeurs soudains.

- Combiner avec une analyse fondamentale pour renforcer la conscience de la gestion des risques.

Axes d'optimisation

- Ajuster les paramètres du MACD et du Stoch RSI pour optimiser les points d'entrée et de sortie.

- Ajouter une stratégie de stop-loss suiveur pour verrouiller les profits.

- Ajouter un module de gestion des risques pour contrôler la taille des positions par transaction.

- Intégrer davantage de facteurs pour améliorer la précision des signaux.

- Utiliser des méthodes d'apprentissage automatique pour optimiser dynamiquement les paramètres.

Résumé

Cette stratégie utilise un modèle à deux facteurs pour déterminer la direction de la tendance du marché, en combinant la vérification des signaux sur des horizons temporels multiples. Il s'agit d'une stratégie de suivi de tendance relativement stable et fiable. Elle dispose d'une certaine capacité de gestion des risques et d'une marge de tolérance aux erreurs. Avec l'ajout ultérieur de modules d'optimisation des paramètres, de stop-loss et de gestion des risques, la performance de la stratégie pourrait être améliorée.

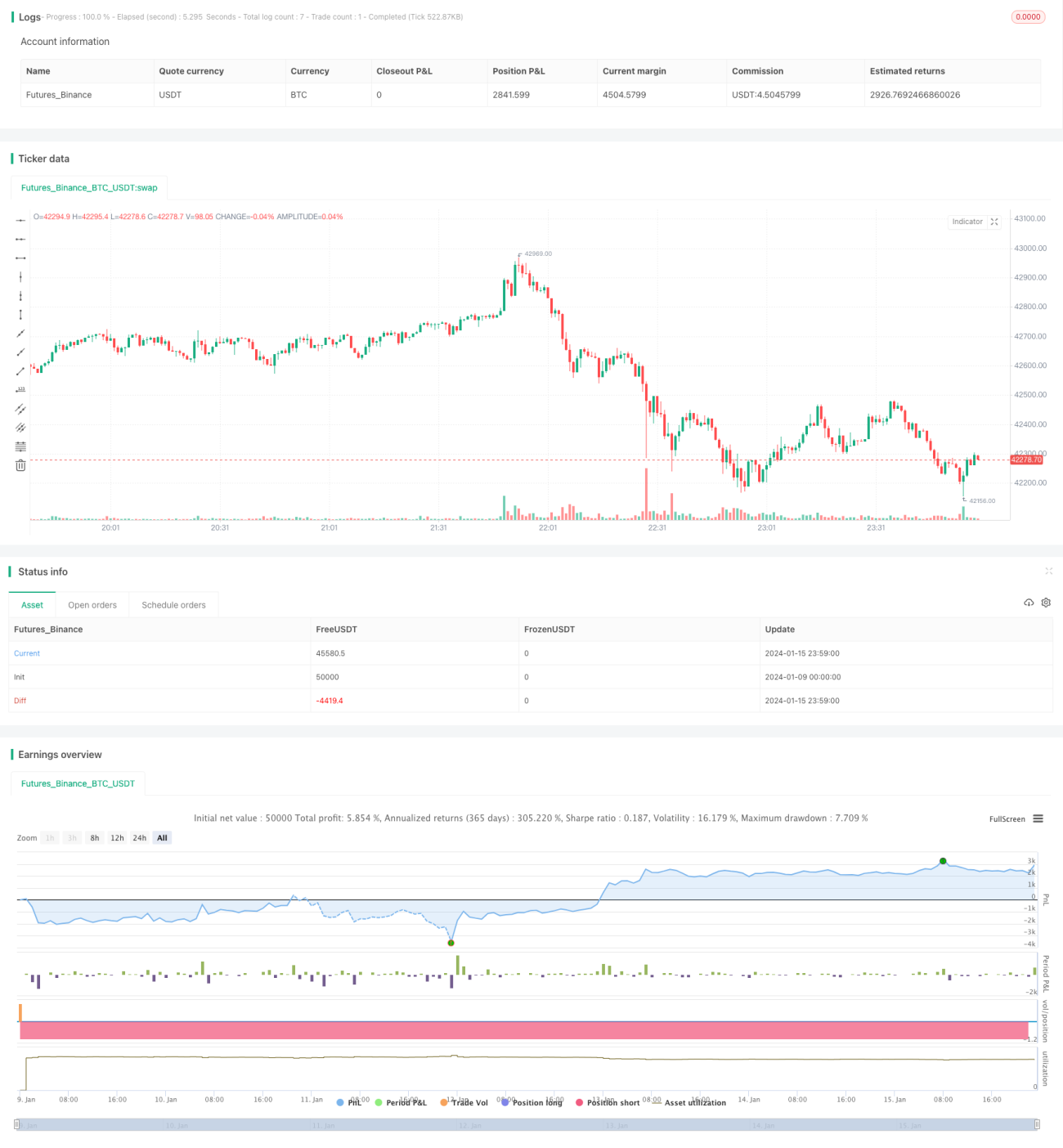

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='[RS]Khizon (UGAZ) Strategy V0', shorttitle='K', overlay=false, pyramiding=0, initial_capital=100000, currency=currency.USD)

// || Inputs:

macd_src = input(title='MACD Source:', defval=close)- 1