Stratégie de cassure de l'indicateur d'écart moyen de momentum

Aperçu

Cette stratégie est basée sur l'indicateur technique « Momentum Divergence Average » décrit par William Blau dans son ouvrage Momentum, Direction et Divergence publié en 1995. Cet indicateur se concentre sur trois éléments clés : le momentum des prix, la direction des prix et la divergence des prix, en analysant en profondeur la relation entre les prix et le momentum.

Principe de la stratégie

La stratégie utilise l'indicateur de divergence moyenne du momentum pour déterminer la tendance des prix et les points de rupture. D'abord, on calcule la moyenne mobile exponentielle (EMA) du prix, puis l'écart du prix par rapport à cette EMA. On applique ensuite un double lissage EMA à cet écart pour obtenir la courbe finale de l'indicateur. Un signal de transaction est généré lorsque cette courbe franchit à la hausse ou à la baisse sa propre ligne de signal. Plus précisément, le processus de calcul est le suivant :

- Calcul de l'EMA du prix : xEMA

- Calcul de l'écart entre le prix et xEMA : xEMA_S

- Lissage EMA de xEMA_S avec le paramètre s pour obtenir xEMA_U

- Lissage EMA de xEMA_U avec le paramètre u pour obtenir la ligne de signal xSignal

- Comparaison de xEMA_U et xSignal :

- xEMA_U > xSignal : signal haussier

- xEMA_U < xSignal : signal baissier

- Génération du signal de transaction possig

Les ordres d'achat et de vente sont exécutés en fonction du signal possig.

Avantages

Cette stratégie présente les avantages suivants :

- Utilisation d'un double filtre EMA pour filtrer efficacement les faux cassures et améliorer la fiabilité des signaux.

- Basée sur l'EMA, elle est sensible aux variations de prix à court terme et peut capter les points de retournement de tendance.

- Conception paramétrique permettant d'ajuster les paramètres selon les besoins pour s'adapter à différentes périodes et instruments.

- Intègre des signaux de trading longs et courts, permettant de tirer profit des mouvements de prix dans les deux sens.

Analyse des risques

Cette stratégie présente également certains risques potentiels :

- L'EMA est sensible au choix des paramètres ; un réglage inapproprié peut entraîner des signaux manqués ou des signaux erronés.

- Les signaux haussiers et baissiers peuvent apparaître simultanément, nécessitant des conditions de filtrage pour éviter de s'annuler mutuellement.

- Le double filtrage EMA peut trop filtrer les signaux valides, entraînant des opportunités manquées.

- La stratégie ne tient pas compte de la tendance sur les grandes périodes, ce qui expose au risque de négociation à contre-tendance.

Ces risques peuvent être réduits en optimisant les paramètres, en définissant des conditions de filtrage et en introduisant une analyse de tendance.

Pistes d'optimisation

Les axes d'optimisation de cette stratégie sont les suivants :

- Optimiser les valeurs des paramètres r, s, u pour mieux correspondre aux caractéristiques des différentes périodes et instruments.

- Ajouter un module d'analyse de tendance pour éviter les opérations à contre-tendance.

- Ajouter des conditions de filtrage, telles que les cassures de canaux, pour éviter les signaux inefficaces.

- Combiner avec d'autres facteurs et modèles pour améliorer les performances de la stratégie.

Conclusion

Cette stratégie s'appuie sur l'indicateur de divergence moyenne du momentum, qui capture les points de retournement des prix en analysant la relation entre le prix et le momentum. Sa conception paramétrique et optimisable lui permet de s'adapter à différentes périodes et instruments. Cependant, elle comporte des risques de faux signaux et de trading à contre-tendance. En optimisant davantage les paramètres et les modèles, et en intégrant une analyse de tendance, des performances améliorées peuvent être obtenues.

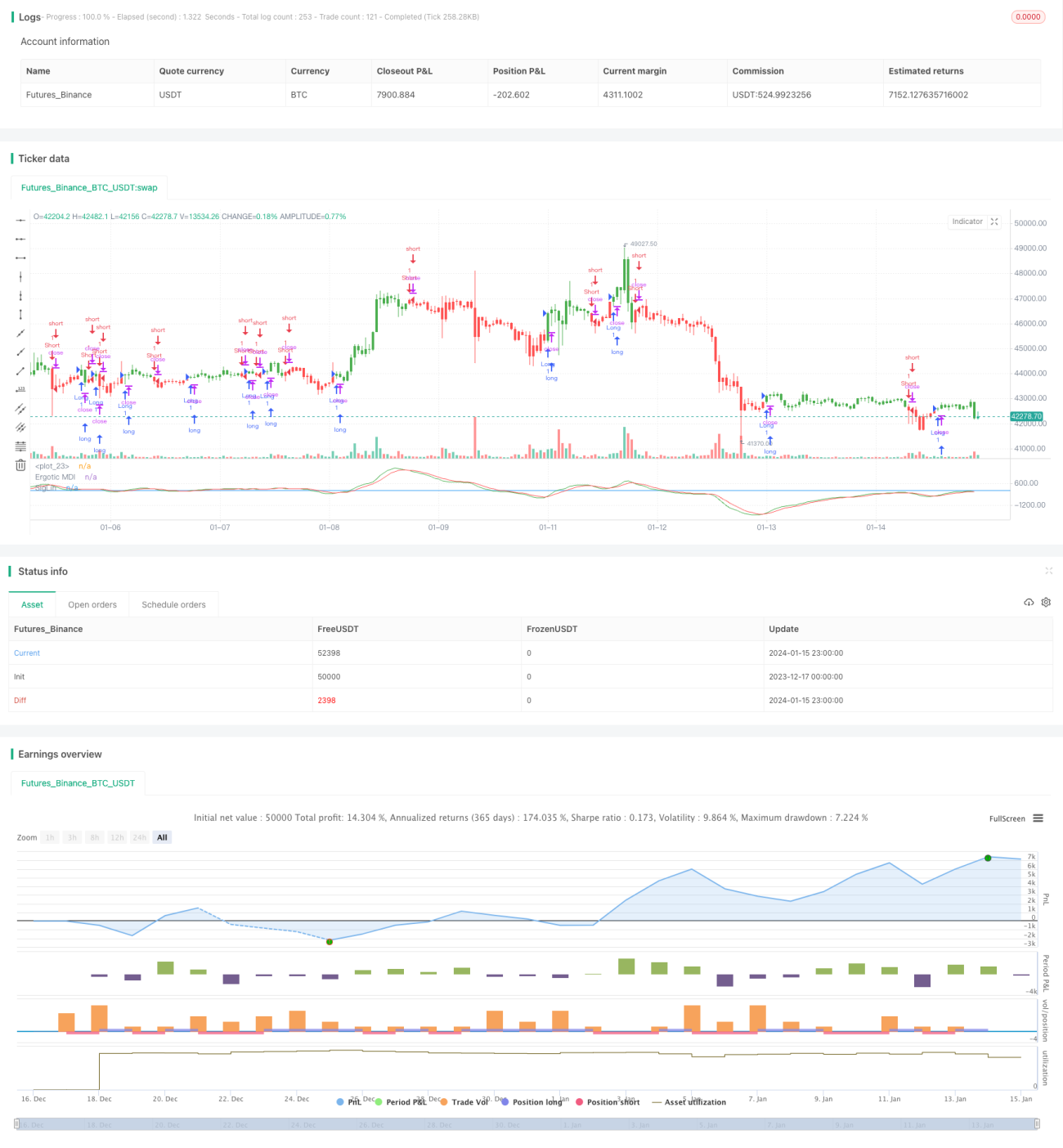

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/12/2016

// This is one of the techniques described by William Blau in his book "Momentum,- 1