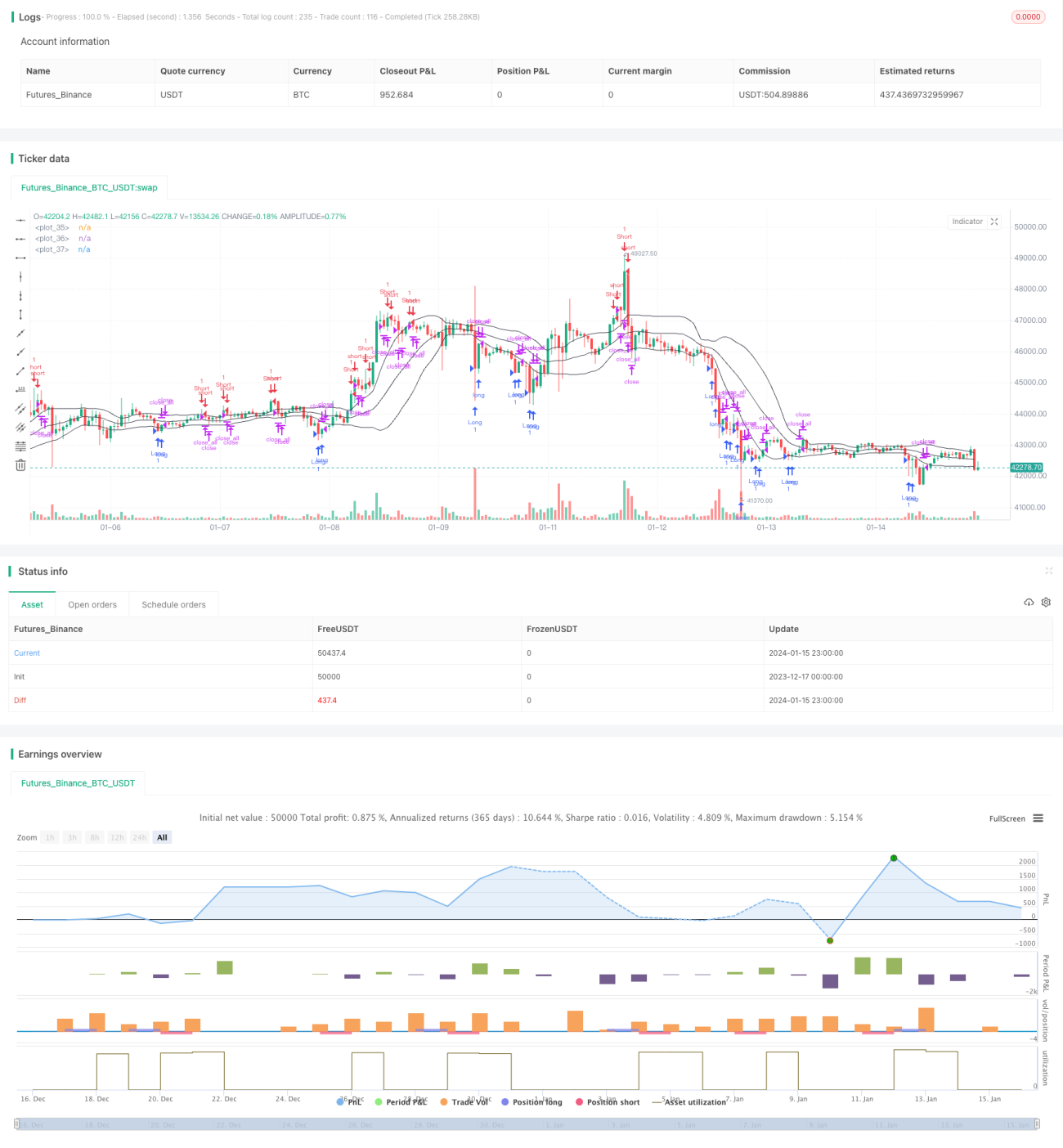

# Stratégie de trading à bandes de Bollinger avec filtres multiples

Aperçu

La stratégie de trading Bollinger à filtres multiples est une stratégie de trading quantitative qui combine les indicateurs des bandes de Bollinger, des moyennes mobiles, du RSI et des caractéristiques des chandeliers pour appliquer une série de conditions de filtrage avant d'émettre un signal de trading. Il s'agit d'une stratégie de suivi de tendance typique, qui profite des fluctuations de prix à moyen et long terme.

Principe de la stratégie

Calcul des indicateurs

La stratégie utilise principalement trois indicateurs : les bandes de Bollinger, la moyenne mobile et le RSI. La bande médiane des bandes de Bollinger est la moyenne mobile simple sur n jours du prix ; les bandes supérieure et inférieure sont respectivement la bande médiane + 2 écarts types et la bande médiane - 2 écarts types. Le RSI est une valeur comprise entre 0 et 100, calculée à partir des variations de prix sur une période donnée.

Signaux de trading

La stratégie génère des signaux de trading en fonction des trois conditions principales suivantes :

(1) Percée de la bande inférieure de Bollinger et divergence du corps du chandelier. Lorsque le cours de clôture traverse la bande inférieure à la hausse et que la couleur du corps du chandelier est opposée à la direction de la tendance actuelle, on prend une position longue.

(2) Percée de la bande supérieure de Bollinger et divergence du corps du chandelier. Lorsque le cours de clôture traverse la bande supérieure à la baisse et que la couleur du corps du chandelier est opposée à la direction de la tendance actuelle, on prend une position courte.

(3) Renversement du corps du chandelier. Si la position détenue correspond au changement de couleur du corps du chandelier, on ferme la position.

En outre, la stratégie intègre des conditions auxiliaires telles qu'un filtre de moyenne mobile, un filtre de corps de chandelier et un filtre RSI pour contrôler strictement les points d'entrée.

Analyse des avantages

- Multiples conditions strictes réduisent le risque de faux signaux de percée.

- L'approche de suivi de tendance diminue la fréquence des transactions.

- L'aide du RSI permet d'éviter les pièges de renversement.

Analyse des risques

- Des paramètres de bandes de Bollinger inadaptés peuvent générer trop peu de signaux.

- Un échec de percée peut entraîner des pertes importantes.

- La faible fréquence de trading peut faire manquer certaines opportunités.

On peut réduire les risques en ajustant les paramètres des bandes de Bollinger et en fixant un stop loss strict.

Pistes d'optimisation

- Tester les performances de la stratégie avec différents paramètres pour trouver les valeurs optimales.

- Ajouter des algorithmes d'apprentissage automatique pour optimiser automatiquement les paramètres.

- Intégrer davantage de facteurs et de filtres pour améliorer la robustesse de la stratégie.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie classique de suivi de tendance à moyen et long terme. Grâce à des filtres multiples et un contrôle strict des points d'entrée et de sortie, elle permet de réduire les transactions inutiles et de capter les tendances de moyen et long terme du marché. Cette stratégie offre encore une grande marge d'optimisation : en ajustant les paramètres et en ajoutant des outils auxiliaires, on peut améliorer sa stabilité et sa rentabilité.

- 1