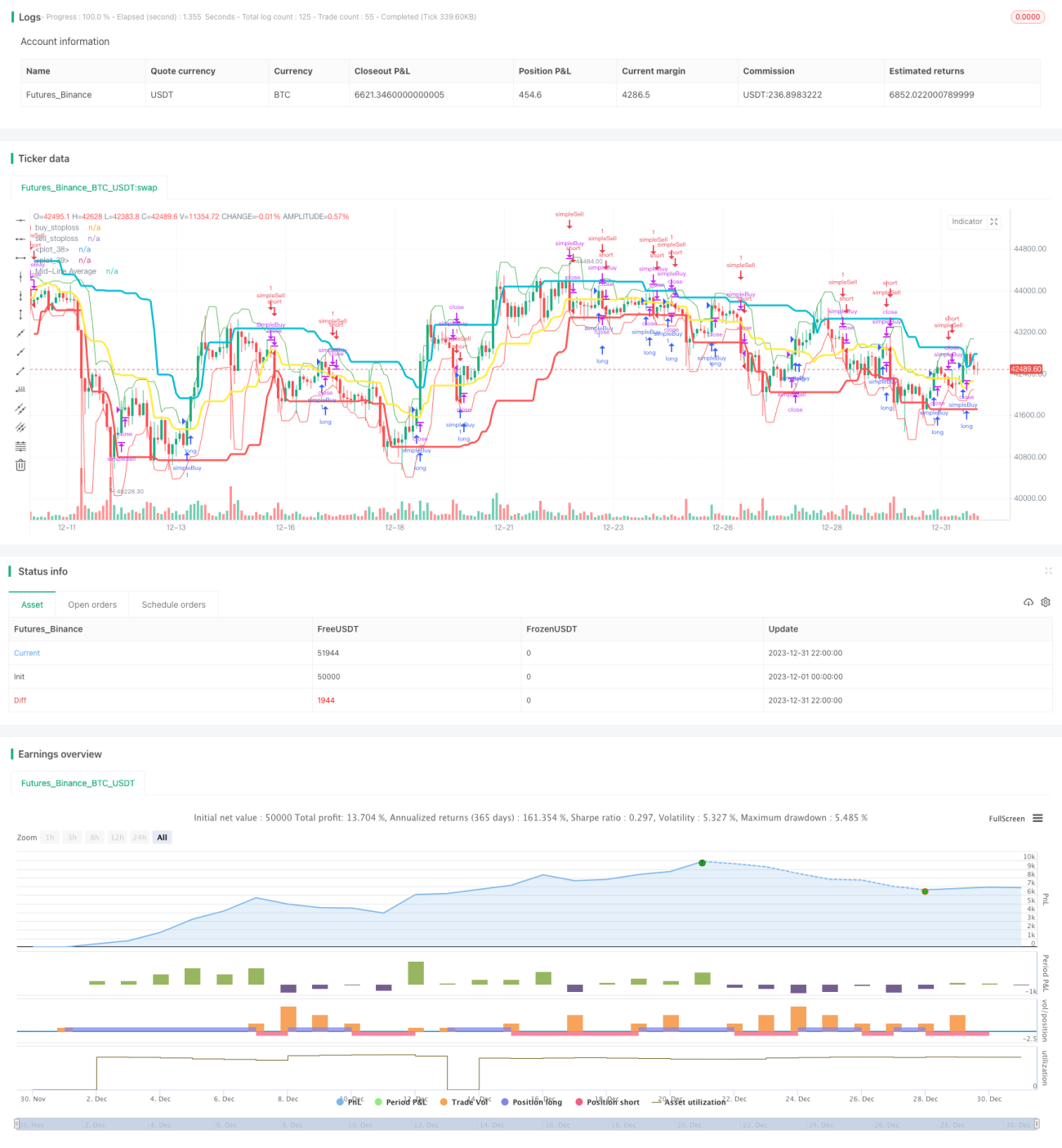

Une stratégie de suivi de tendance avec breakout de canal dynamique

Aperçu

La stratégie de rupture de canal dynamique est une stratégie de suivi de tendance. Elle utilise l'indicateur de canal de Donchian pour déterminer dynamiquement les prix d'achat et de vente de rupture, et combine l'indicateur de volatilité ATR pour définir des niveaux de stop-loss, automatisant ainsi la génération de signaux de trading et la sortie sur stop.

Principe de la stratégie

Canal de Donchian

Le canal de Donchian est un indicateur de canal dynamique qui forme une bande supérieure et une bande inférieure en calculant le plus haut et le plus bas sur une période donnée. La bande supérieure correspond au plus haut des n dernières périodes, la bande inférieure au plus bas des n dernières périodes. Le canal de Donchian reflète la plage de fluctuation et la tendance potentielle du marché.

La stratégie utilise une période de 20 jours pour le canal de Donchian. Lorsque le prix franchit la bande supérieure, un signal d'achat est généré, indiquant que le marché entre dans une tendance haussière. Lorsque le prix casse la bande inférieure, un signal de vente est généré, indiquant une tendance baissière.

Indicateur ATR

L'ATR (Average True Range) reflète l'amplitude moyenne des fluctuations d'un actif sur une période récente. L'ATR s'adapte automatiquement aux changements de fréquence de volatilité du marché, offrant ainsi une mesure plus précise de la volatilité récente.

Cette stratégie utilise un ATR sur 20 jours pour calculer les niveaux de stop-loss. Plus la valeur ATR est élevée, plus la volatilité du marché est forte, et plus le stop-loss est éloigné. Cela empêche le stop-loss d'être trop proche et déclenché par de petites fluctuations.

Signaux de la stratégie

Lorsque le prix traverse la ligne médiane du canal de Donchian à la hausse, un signal d'achat est généré. Lorsqu'il la traverse à la baisse, un signal de vente est généré. Cela indique que le prix commence à sortir du canal et entame une nouvelle tendance.

Parallèlement, en combinant le stop-loss calculé avec l'indicateur ATR, la position est fermée dès que la perte atteint ce stop, contrôlant ainsi le risque.

Analyse des avantages

Suivi automatique de la tendance

Le canal de Donchian est un indicateur de suivi de tendance. En ajustant dynamiquement la plage du canal, la stratégie suit automatiquement les changements de tendance du marché, générant des signaux d'achat et de vente. Cela élimine la subjectivité des jugements humains, rendant les signaux plus objectifs et fiables.

Trading bilatéral

La stratégie inclut à la fois des règles pour les positions longues et courtes, permettant un trading bilatéral. Cela élargit les conditions de marché applicables, permettant de profiter à la fois des hausses et des baisses.

Contrôle du risque

Le mécanisme de stop-loss combiné à l'ATR permet de limiter efficacement les pertes sur chaque transaction. Ceci est particulièrement important pour le trading quantitatif, garantissant des gains positifs stables dans les scénarios probables.

Analyse des risques

Risque de piégeage

La stratégie de canal de Donchian comporte un certain risque de piégeage. Si le prix s'inverse et rentre à nouveau dans le canal sans stop-loss, des pertes importantes peuvent survenir. Cette stratégie réduit ce risque grâce au stop-loss basé sur l'ATR.

Risque de retournement de tendance

Lors d'un retournement de tendance, le canal de Donchian peut générer des signaux erronés. L'utilisateur doit surveiller la situation du marché pour éviter de suivre aveuglément une position lors d'un retournement majeur. Des indicateurs de jugement de tendance peuvent être ajoutés pour réduire ce risque.

Risque d'optimisation des paramètres

Les périodes du canal de Donchian et du stop-loss ATR doivent être optimisées et testées, sinon trop de faux signaux seront générés. La stratégie utilise des paramètres empiriques ; en trading réel, ils doivent être optimisés en fonction des données historiques.

Axes d'optimisation

Combinaison avec un jugement de tendance

Des indicateurs de suivi de tendance comme les moyennes mobiles peuvent être ajoutés pour éviter les faux signaux lors des retournements de tendance majeurs.

Optimisation des paramètres

Optimiser les paramètres du canal de Donchian et de l'ATR pour trouver la meilleure combinaison. Réduire la période du canal peut permettre de capturer plus rapidement les retournements de tendance.

Combinaison avec des formations de prix

L'ajout d'autres indicateurs auxiliaires, tels que les motifs de chandeliers ou les variations de volume, peut améliorer la précision des signaux et réduire les transactions inutiles lors de retournements.

Conclusion

La stratégie de rupture de canal dynamique utilise les bandes supérieure et inférieure du canal de Donchian pour identifier la direction de la tendance et générer des signaux de trading. Le mécanisme de stop-loss basé sur l'ATR contrôle le risque. Cette stratégie est très automatisée et adaptée au trading quantitatif. Les axes d'optimisation incluent le choix des paramètres et l'ajout d'indicateurs auxiliaires pour améliorer la précision des signaux. Globalement, la stratégie est précise dans son jugement de tendance et possède une forte utilité pratique.

- 1