Stratégie de trading quantitatif simple de renversement de pivot

Aperçu

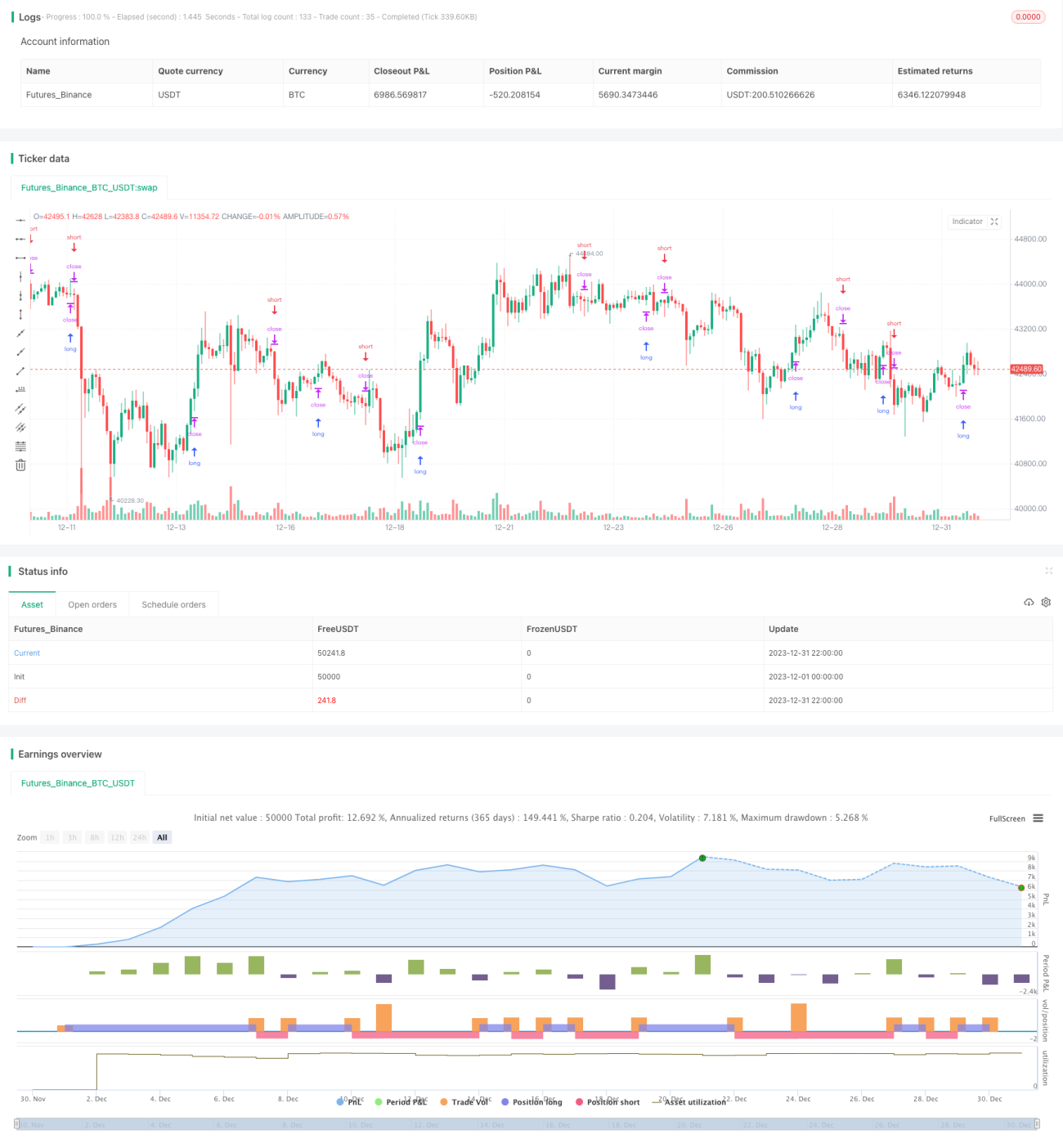

Cette stratégie repose sur le franchissement des points pivots pour effectuer des trades de retournement. Elle calcule le plus haut et le plus bas sur une période spécifiée afin de déterminer le point haut pivot et le point bas pivot. Lorsque le prix dépasse le point haut pivot, on vend à découvert ; lorsque le prix passe en dessous du point bas pivot, on achète. Il s'agit d'une stratégie de retournement typique à court terme.

Principe de la stratégie

La logique centrale de cette stratégie consiste à calculer les points hauts pivots et les points bas pivots. La formule de calcul est la suivante :

Point haut pivot = Somme des plus hauts des N1 dernières bougies / N1

Point bas pivot = Somme des plus bas des N2 dernières bougies / N2

Où N1 et N2 sont deux paramètres ajustables, représentant le nombre de bougies nécessaires au calcul des points pivots.

Une fois les points pivots calculés, la stratégie peut passer des ordres. Les règles de trading spécifiques sont :

- Lorsque le prix dépasse à la hausse le point haut pivot, on ouvre une position courte (vente à découvert).

- Lorsque le prix casse à la baisse le point bas pivot, on ouvre une position longue (achat).

- Une fois en position, on fixe un stop loss.

Ainsi, elle met en œuvre une stratégie de retournement à court terme basée sur le franchissement des points pivots.

Analyse des avantages

Il s'agit d'une stratégie de retournement très simple, présentant les avantages suivants :

- Principe simple, facile à comprendre et à mettre en œuvre.

- Adaptée aux transactions fréquentes à court terme.

- Permet de capter les retournements après un franchissement de pivot.

- Peut être optimisée en ajustant les paramètres.

Analyse des risques

Cette stratégie comporte également certains risques :

- Risque d'échec du retournement. Le retournement après un franchissement de pivot n'est pas garanti, la tendance initiale peut se poursuivre.

- Risque de déclenchement du stop loss. Le stop loss défini peut être franchi, entraînant des pertes importantes.

- Risque lié à des paramètres inappropriés. Un mauvais réglage des paramètres affecte gravement l'efficacité de la stratégie.

Ces risques peuvent être contrôlés en ajustant les paramètres ou en mettant en place des stratégies de sortie.

Pistes d'optimisation

Cette stratégie offre une grande marge d'optimisation :

- Combiner avec d'autres indicateurs techniques pour déterminer des points d'entrée plus précis.

- Ajouter des conditions de sortie, comme un trailing stop, un stop loss après profit, etc.

- Ajuster dynamiquement les paramètres pour rendre la stratégie plus adaptable.

- Optimiser les paramètres afin de trouver la meilleure combinaison.

Résumé

Cette stratégie est une stratégie très simple de retournement sur pivot à court terme. Ses atouts sont la simplicité et la facilité de compréhension, l'adaptation aux trades fréquents, et la capacité à capter les retournements de marché. Elle comporte cependant certains risques et nécessite une optimisation supplémentaire pour les réduire. Dans l'ensemble, c'est une stratégie idéale pour les débutants souhaitant s'entraîner, et elle constitue également une base pour des stratégies plus avancées.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Pivot Reversal Strategy - FIGS & DATES 2.0", overlay=true, pyramiding=0, initial_capital=10000, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100.0, commission_value=0.075)

leftBars = input(4)- 1