Breakout intraday des hauts et bas basé sur les niveaux de Fibonacci

Aperçu

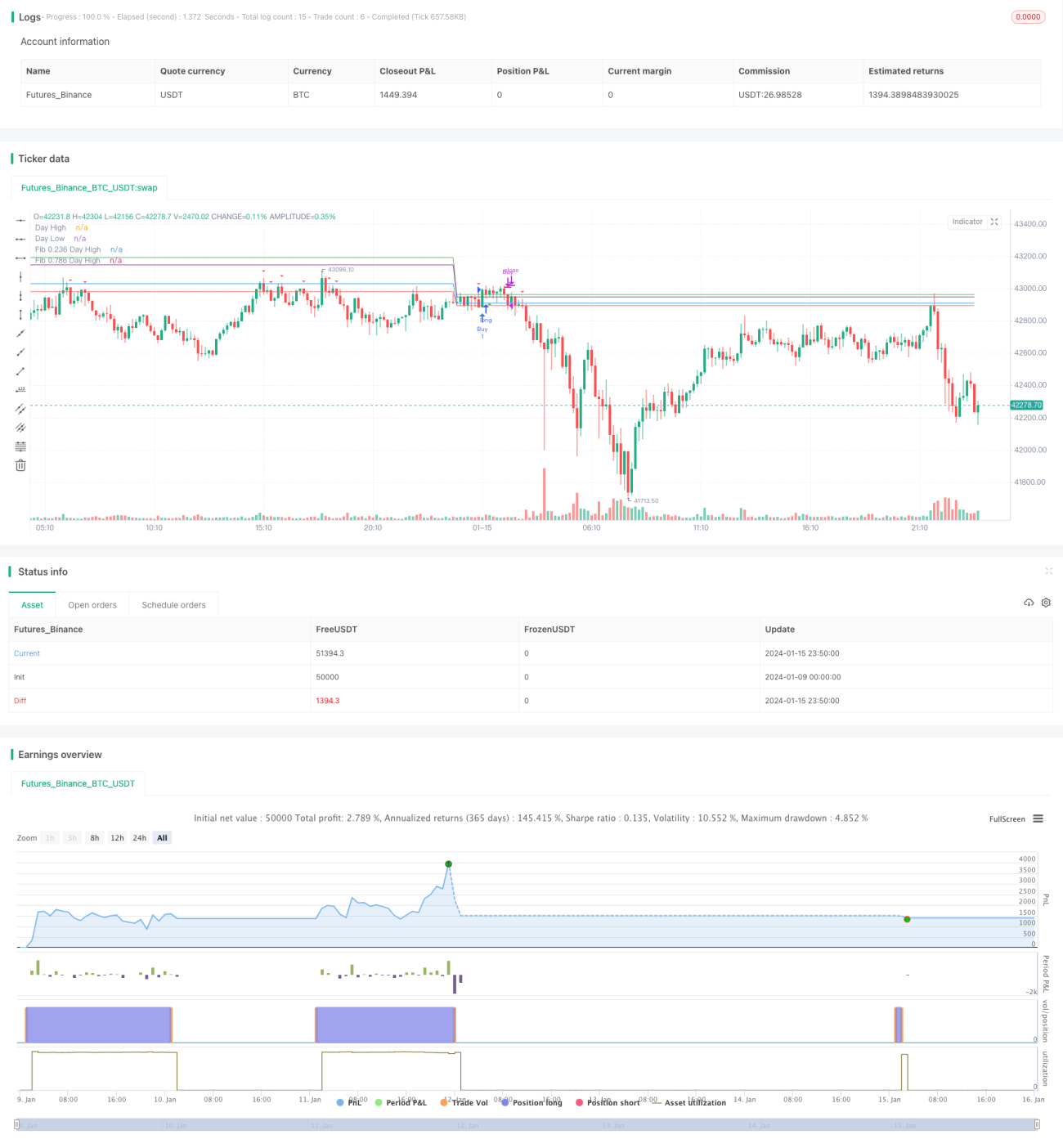

Cette stratégie calcule le plus haut et le plus bas du jour, combinés avec les niveaux de retracement de Fibonacci, afin de repérer des opportunités de cassure intraday. Lorsque le prix franchit à la hausse le plus haut du jour, une stratégie haussière est adoptée ; lorsqu'il franchit à la baisse le plus bas du jour, une stratégie baissière est mise en œuvre.

Principe de la stratégie

La logique centrale de cette stratégie est la suivante :

- Au début de chaque séance, enregistrer le plus haut du jour (dayHigh) et le plus bas du jour (dayLow).

- Calculer deux niveaux de retracement de Fibonacci (0,236 et 0,786) :

fib236High = dayLow + 0,236 * (dayHigh - dayLow)

fib786High = dayLow + 0,786 * (dayHigh - dayLow) - Si le cours de clôture franchit à la hausse le dayHigh, un signal d'achat est généré ; s'il franchit à la baisse le dayLow, un signal de vente est généré.

- En fonction des signaux d'achat et de vente, adopter la stratégie haussière ou baissière correspondante.

Cette stratégie combine astucieusement les plus hauts, les plus bas et les niveaux de Fibonacci pour rechercher des opportunités lors des cassures intraday. C'est un type de stratégie de suivi de tendance qui permet de capter les retournements de tendance en milieu de séance.

Avantages

Les principaux avantages de cette stratégie sont :

- Fréquence d'opérations intraday élevée, permettant de capter les cassures de prix en milieu de séance.

- L'utilisation des retracements de Fibonacci apporte un support technique, évitant les simples achats au sommet ou ventes au creux.

- Les niveaux de plus haut et plus bas du jour servent de références et bénéficient d'un certain support.

- Logique de trading simple et claire, facile à comprendre et à implémenter, adaptée au trading quantitatif.

- Possibilité d'afficher les plus hauts, plus bas et niveaux de Fibonacci pour faciliter l'analyse visuelle.

Analyse des risques

Cette stratégie comporte également certains risques :

- Les opérations fréquentes intraday augmentent les coûts de transaction et le risque de glissement.

- Les cassures intraday peuvent être fausses, exposant à des signaux haussiers ou baissiers erronés.

- Absence de logique de stop-loss, risquant d'aggraver les pertes.

- Pilotée uniquement par des indicateurs techniques, sans analyse fondamentale.

Mesures correctives :

- Ajuster la taille des positions pour réduire l'impact des coûts.

- Combiner davantage d'indicateurs techniques pour filtrer les signaux et éviter les fausses cassures.

- Ajouter une stratégie de stop-loss suiveur pour limiter les pertes par transaction.

- Intégrer des données fondamentales pour éviter les retournements de marché défavorables.

Pistes d'optimisation

Les principales voies d'optimisation de cette stratégie :

- Ajouter une combinaison de plusieurs indicateurs techniques pour améliorer la fiabilité des signaux.

- Intégrer une stratégie de stop-loss automatique pour contrôler les pertes.

- Optimiser les paramètres de la stratégie d'achat/vente et ajuster la gestion des positions.

- Sur la base des facteurs haute fréquence, ajouter des filtres comme la volatilité et le ratio de volume.

- Utiliser des méthodes d'apprentissage automatique pour trouver des combinaisons de paramètres optimales.

- Mettre en place un mécanisme de sortie dynamique, plutôt qu'un simple franchissement du plus haut ou du plus bas.

Conclusion

Cette stratégie de compression intraday avec Fibonacci sur le plus haut et le plus bas est relativement simple, cherchant à profiter des cassures à court terme. La marge d'optimisation est importante, tant au niveau des indicateurs, de la gestion des stops, que des réglages de paramètres, pour en faire une stratégie intraday haute fréquence rentable et stable.

- 1