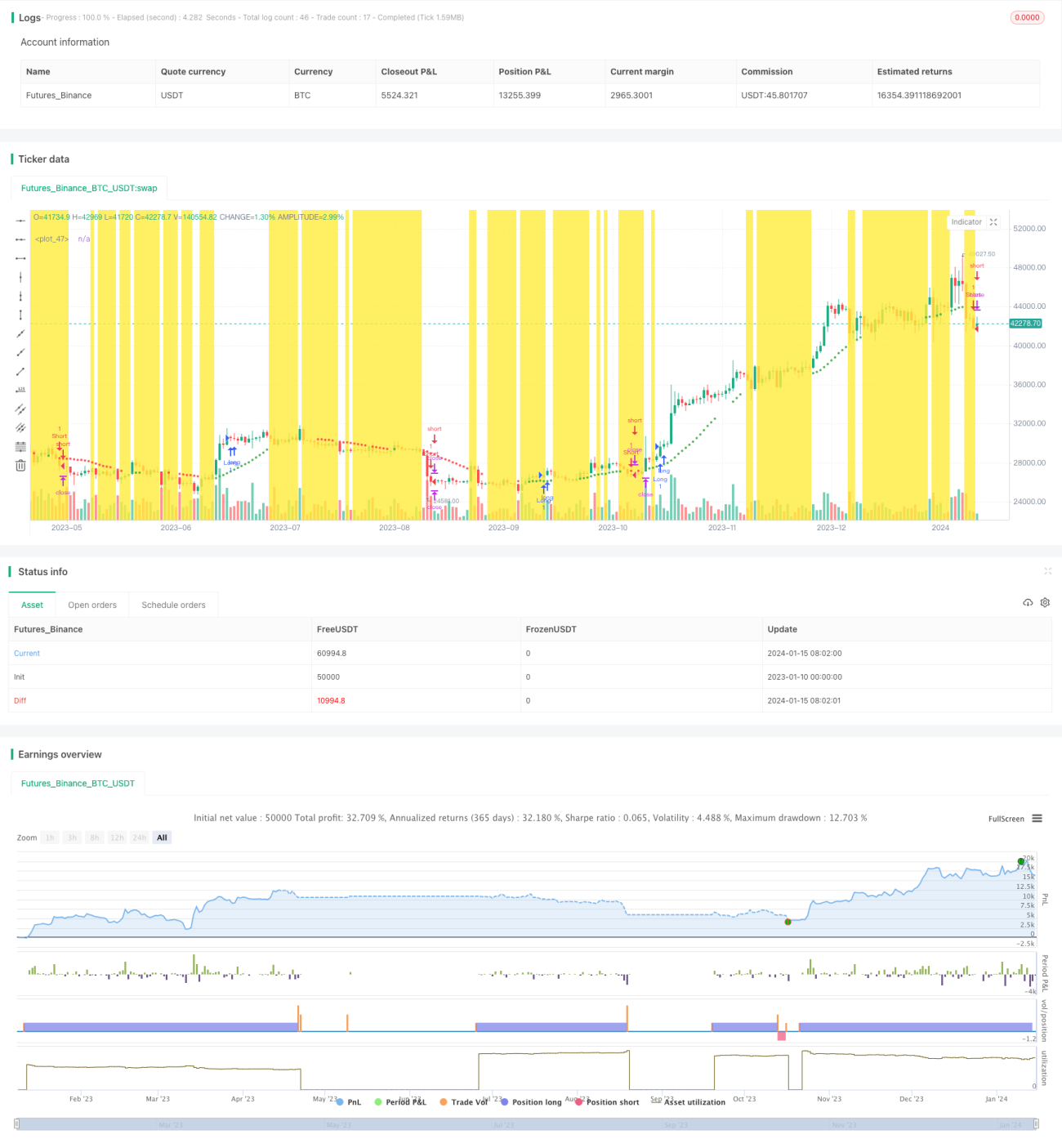

Stratégie de cassure à double moyenne mobile basée sur la volatilité ATR et le biais de tendance HMA

Aperçu

Cette stratégie est une stratégie de trading quantitatif combinant un signal de cassure de moyennes mobiles doubles avec un filtre de volatilité ATR et une déviation de tendance HMA. La stratégie utilise deux moyennes mobiles de périodes différentes pour générer des signaux de trading, filtre une partie des signaux invalides à l'aide de l'indicateur de volatilité ATR, et utilise le HMA pour déterminer la direction de la tendance, évitant ainsi les opérations à contre-tendance.

Principe de la stratégie

La stratégie utilise une moyenne mobile de 37 périodes comme moyenne de référence. Lorsque le prix dépasse cette moyenne à la hausse, un signal d'achat est généré ; lorsqu'il la dépasse à la baisse, un signal de vente est généré. Pour filtrer les faux signaux, la stratégie exige qu'après la cassure de la moyenne de référence, le prix continue de se déplacer dans la même direction sur une distance supérieure à 2 fois l'ATR avant de confirmer la validité du signal et de générer un ordre. De plus, la stratégie utilise un HMA de 11 périodes pour déterminer la direction générale de la tendance. Le signal n'est validé que lorsque la cassure de la moyenne de référence se produit dans le même sens que celui indiqué par le HMA, évitant ainsi les pertes dues aux opérations à contre-tendance.

En ce qui concerne la prise de bénéfices, la stratégie permet de choisir entre un, deux ou trois niveaux de take-profit différents. Pour le stop-loss, la stratégie utilise directement les bandes supérieure et inférieure comme niveaux de stop-loss pour les positions longues et courtes.

Analyse des avantages de la stratégie

Par rapport à une stratégie de cassure de moyenne mobile unique, cette stratégie ajoute un filtre de volatilité ATR lors de la génération des signaux, ce qui permet de filtrer la plupart des signaux invalides. Cela correspond bien aux stratégies visuelles basées sur les chandeliers, permettant ainsi d'obtenir un taux de réussite plus élevé. De plus, l'ajout du HMA pour juger de la déviation de tendance permet d'éviter les ouvertures de positions à contre-tendance, réduisant ainsi considérablement les pertes inutiles. En termes de prise de bénéfices, la stratégie prend en charge plusieurs niveaux de take-profit, ce qui permet de verrouiller davantage de profits.

Analyse des risques et solutions

Le principal risque de cette stratégie réside dans le fait que le filtre de volatilité ATR peut filtrer certains signaux valides, empêchant l'ouverture de positions en temps opportun. De plus, l'efficacité du HMA pour juger de la tendance générale n'est pas toujours évidente ; parfois, le prix n'effectue qu'un ajustement à court terme plutôt qu'un retournement de tendance majeur, ce qui peut entraîner des pertes inutiles. Pour atténuer ces risques, il est possible de réduire le paramètre du filtre de volatilité ATR, élargissant ainsi la plage de volatilité, afin que davantage de signaux de chandeliers passent la validation et génèrent des ordres. Il est également possible d'ajuster la période du HMA en utilisant une période plus longue pour juger de la tendance générale, évitant ainsi les interférences des ajustements à court terme.

Directions d'optimisation de la stratégie

Cette stratégie peut être optimisée dans les directions suivantes :

-

Tester davantage de combinaisons de paramètres pour trouver la combinaison optimale. La longueur de la moyenne de référence, la période de l'ATR, le coefficient de filtrage de volatilité sont autant de paramètres ajustables.

-

Ajouter davantage d'indicateurs de filtrage ou d'oscillateurs pour évaluer les conditions du marché, renforçant ainsi la robustesse de la stratégie.

-

Optimiser les paramètres de prise de bénéfices. Tester davantage de combinaisons de niveaux et de prix de take-profit.

-

Combiner des modèles d'apprentissage automatique pour générer des signaux de trading plus efficaces.

Conclusion

Cette stratégie intègre le signal central de cassure de double moyenne mobile, le filtre de volatilité ATR pour les signaux invalides, et utilise le HMA pour juger de la déviation de tendance afin d'éviter les ouvertures à contre-tendance. C'est une stratégie de trading quantitatif très pratique. Elle offre une grande marge d'optimisation des paramètres et un potentiel d'amélioration des performances, méritant une étude et une optimisation plus approfondies.

- 1