Stratégie d'indicateur PB avec franchissement de la moyenne des bandes de Bollinger

Aperçu

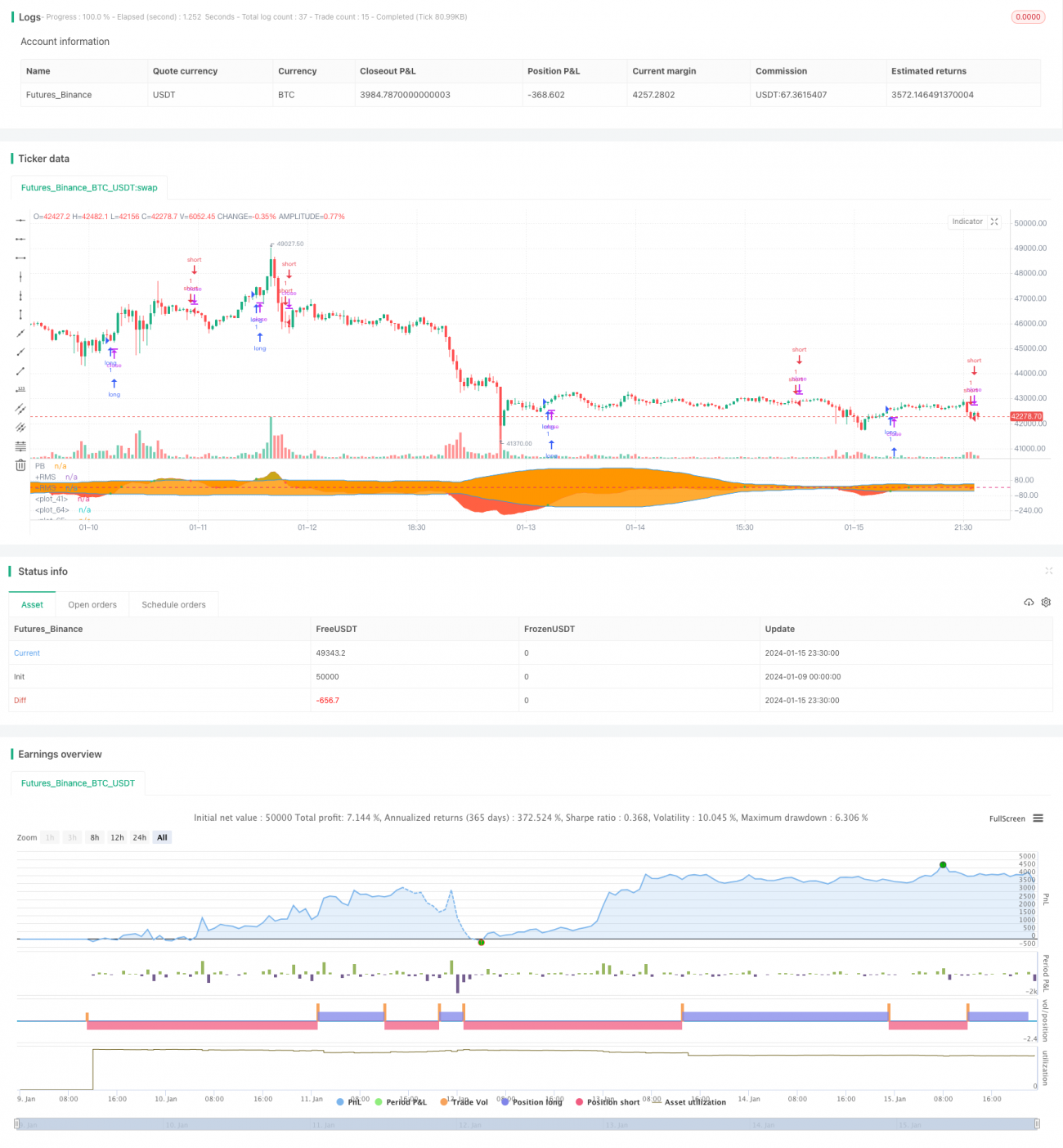

Cette stratégie calcule l'indicateur PB moyen et les bandes supérieure et inférieure de Bollinger, puis détermine les croisements dorés et morts entre l'indicateur PB et les bandes de Bollinger pour générer des signaux d'achat et de vente. Lorsque l'indicateur PB franchit à la hausse la bande médiane ou la bande inférieure de Bollinger, un signal d'achat est généré ; lorsqu'il franchit à la baisse la bande médiane ou la bande supérieure de Bollinger, un signal de vente est généré.

Principe de la stratégie

L'indicateur central de la stratégie est l'indicateur PB moyen. Cet indicateur combine la stabilité du système de moyennes mobiles et la sensibilité de l'indicateur PB. Il utilise la différence entre deux moyennes mobiles de périodes différentes (une rapide et une lente) pour exprimer la tendance d'évolution du prix, permettant ainsi de juger la situation haussière ou baissière.

La stratégie utilise également l'indicateur des bandes de Bollinger pour évaluer les conditions de surachat et de survente du titre. Les bandes de Bollinger sont composées de trois courbes : la bande médiane, la bande supérieure et la bande inférieure. La bande médiane est la moyenne mobile sur n jours ; les bandes supérieure et inférieure sont calculées à partir de la bande médiane et de la volatilité historique. Lorsque le prix approche la bande supérieure, on est en zone de surachat ; lorsqu'il approche la bande inférieure, en zone de survente ; près de la bande médiane, le prix se situe dans une fourchette raisonnable.

En résumé, cette stratégie utilise astucieusement l'indicateur PB moyen pour déterminer la tendance haussière ou baissière du prix, et l'associe aux bandes de Bollinger pour identifier les zones de surachat/survente, cherchant ainsi des points d'entrée et de sortie dans la relation entre ces deux indicateurs. Il s'agit d'une stratégie de trading basée sur des indicateurs numériques classiques.

Analyse des avantages

Les principaux avantages de cette stratégie sont :

- Utilisation de l'indicateur PB moyen pour détecter les changements de tendance du prix, avec une grande sensibilité.

- Complété par les bandes de Bollinger pour identifier les zones de surachat et de survente, améliorant la précision des points d'achat et de vente.

- Stratégie simple à mettre en œuvre et facile à exécuter.

- Les données de backtest montrent que la stratégie génère des rendements relativement intéressants.

Analyse des risques

Les principaux risques de cette stratégie sont :

- L'indicateur PB moyen et les bandes de Bollinger reposent tous deux sur des données historiques ; en cas de forte fluctuation du prix, ils peuvent générer des signaux erronés.

- L'indicateur PB et les bandes de Bollinger sont sensibles au réglage des paramètres ; un réglage inapproprié peut entraîner un trop grand nombre de transactions erronées.

- Pendant la période d'application de la stratégie, les changements macroéconomiques (crise économique, changements politiques, etc.) peuvent avoir un impact important sur le prix, rendant la stratégie inefficace.

Pour atténuer ces risques, on peut optimiser les paramètres, mettre en place un stop-loss strict, prendre en compte les facteurs macroéconomiques et assurer une surveillance manuelle.

Pistes d'optimisation

Les axes d'optimisation possibles pour cette stratégie sont :

- Optimiser les paramètres de l'indicateur PB moyen et des bandes de Bollinger pour trouver la meilleure combinaison.

- Ajouter d'autres indicateurs de filtrage, comme le MACD, le KDJ, etc., pour améliorer l'efficacité de la stratégie.

- Mettre en place un mécanisme de stop-loss pour mieux contrôler les pertes par transaction.

- Intégrer des indicateurs de plus longue période pour déterminer la tendance générale et éviter d'aller à contre-courant.

Conclusion

Dans l'ensemble, cette stratégie fonctionne bien. Basée sur l'indicateur PB moyen, complétée par les bandes de Bollinger pour déterminer les points d'achat et de vente, elle est simple d'utilisation, sensible et présente des résultats de backtest satisfaisants. En optimisant continuellement les paramètres, en ajoutant d'autres indicateurs auxiliaires et en appliquant un stop-loss strict, il est possible d'améliorer encore le rendement et la stabilité de la stratégie, ce qui justifie une validation en conditions réelles et une application pratique.

- 1