Stratégie de la Croix Dorée à Double Moyenne Mobile

Aperçu

La double moyenne mobile est une stratégie de négociation quantitative basée sur les moyennes mobiles. Elle permet de déterminer les tendances du marché et les opportunités d'achat et de vente en calculant des moyennes mobiles de différentes périodes. Elle crée une croix d'or comme signal d'achat lorsque la moyenne mobile à court terme est traversée par la moyenne mobile à long terme et une croix de mort comme signal de vente lorsque la moyenne mobile à court terme est traversée par la moyenne mobile à long terme.

Principe de stratégie

La logique centrale de la stratégie de croisement d'or à deux moyennes mobiles est basée sur les caractéristiques lisses des moyennes mobiles. Les moyennes mobiles filtrent efficacement le bruit du marché et indiquent la direction générale de la tendance. Les moyennes mobiles à court terme sont plus sensibles aux changements de prix et peuvent capturer des informations sur les fluctuations de prix sur une période plus récente.

L'indicateur RSI est un autre élément clé de la stratégie de la ligne moyenne mobile double. Il permet de déterminer si le marché est en sur-achat ou en sur-vente. En combinaison avec le RSI, il permet d'éviter les transactions erronées près des points de basculement du marché.

Plus précisément, la logique de décision de transaction de cette stratégie est la suivante:

- Calculer des moyennes mobiles à 20, 50 et 100 cycles

- Détermine si la moyenne mobile à 20 cycles est supérieure à la moyenne mobile à 50 cycles et à 100 cycles, et si elle est satisfaite, peut entrer dans une phase de tendance à la hausse

- En même temps, détecter si le RSI est inférieur à 50, indiquant qu'il n'est pas entré dans une zone de survente

- Un signal d'achat est généré lorsque les trois conditions ci-dessus sont réunies.

- Détermine si la moyenne mobile à 20 cycles dépasse les moyennes mobiles à 50 et 100 cycles et, si elle est satisfaite, peut entrer dans une phase de baisse tendancielle

- En même temps, détectez si le RSI est supérieur à 48.5, ce qui indique qu'il n'est pas entré dans la zone de survente

- Lorsque les trois conditions ci-dessus sont réunies, un signal de vente est généré

Cette stratégie permet de filtrer efficacement les faux signaux et d'améliorer l'exactitude des décisions de trading grâce à une combinaison de plusieurs paramètres.

Avantages stratégiques

Les stratégies de croisement d'une ligne moyenne mobile et d'une ligne dorée présentent les avantages suivants:

- La stratégie est simple, claire, facile à comprendre et à mettre en œuvre

- La flexibilité d'optimisation des paramètres permet d'ajuster la périodicité des moyennes mobiles pour les adapter à différents marchés

- Utilisation combinée d'une moyenne mobile et d'un RSI pour filtrer efficacement le bruit et évaluer les tendances réelles du marché

- Les données de suivi indiquent que les gains de la stratégie sont stables et que les retraits sont faibles.

- Les paramètres de la stratégie peuvent être optimisés davantage en intégrant des technologies avancées telles que l'apprentissage automatique.

Risque stratégique

Les stratégies d'intersection d'une ligne moyenne mobile et d'une ligne dorée présentent également les risques suivants:

- Les moyennes mobiles sont en retard lorsque le marché est très volatile et risquent de manquer les meilleurs points de vente ou de vente.

- Optimisation de la stratégie en fonction des paramètres, dont la mauvaise définition peut avoir un impact significatif sur les gains de la stratégie

- La structure du marché peut évoluer au cours d'une longue période et les paramètres des moyennes mobiles et du RSI doivent être ajustés.

- Les stratégies de trading automatisées sont plus faciles à concentrer et plus risquées en cas de retournement de marché.

Pour réduire les risques, il est possible d'optimiser les choses de la manière suivante:

- Évaluation de la fréquence et de l'ampleur des fluctuations du marché, combinée à des indicateurs de volatilité, et adaptation dynamique des cycles de la moyenne mobile

- Ajout de modèles d'apprentissage automatique pour optimiser dynamiquement les paramètres

- Configurer des conditions de stop-loss pour éviter une perte unique excessive

- Utilisation d'un système de gestion des positions pour ajuster la taille des positions en fonction des conditions du marché et réduire le risque de concentration des positions

Orientation de l'optimisation de la stratégie

Il y a encore de la place pour une optimisation de la stratégie de double croisement d'une ligne moyenne mobile:

- Ajout d'autres indicateurs de filtrage des signaux, tels que le volume de transactions, les bandes de Brin, etc., pour améliorer la stabilité de la stratégie

- Utiliser l'apprentissage automatique pour optimiser dynamiquement les paramètres et rendre les stratégies plus intelligentes

- Conception d'un schéma de mise en place de la moyenne mobile adaptée aux cycles, en ajustant les paramètres en fonction des changements de la structure du marché

- Combiné à un système de gestion de risque avancé, il permet de modifier dynamiquement les positions et de réduire les risques stratégiques.

- Construction d'un portefeuille de transactions algorithmiques intégrant plusieurs stratégies de négociation pour améliorer la stabilité

Résumer

La stratégie de croisement d'or à double équilibre mobile est une stratégie de négociation quantifiée de type règle très classique. Elle est simple et facile à mettre en œuvre, l'optimisation des paramètres est flexible et la performance des gains est excellente. C'est un bon choix pour les débutants.

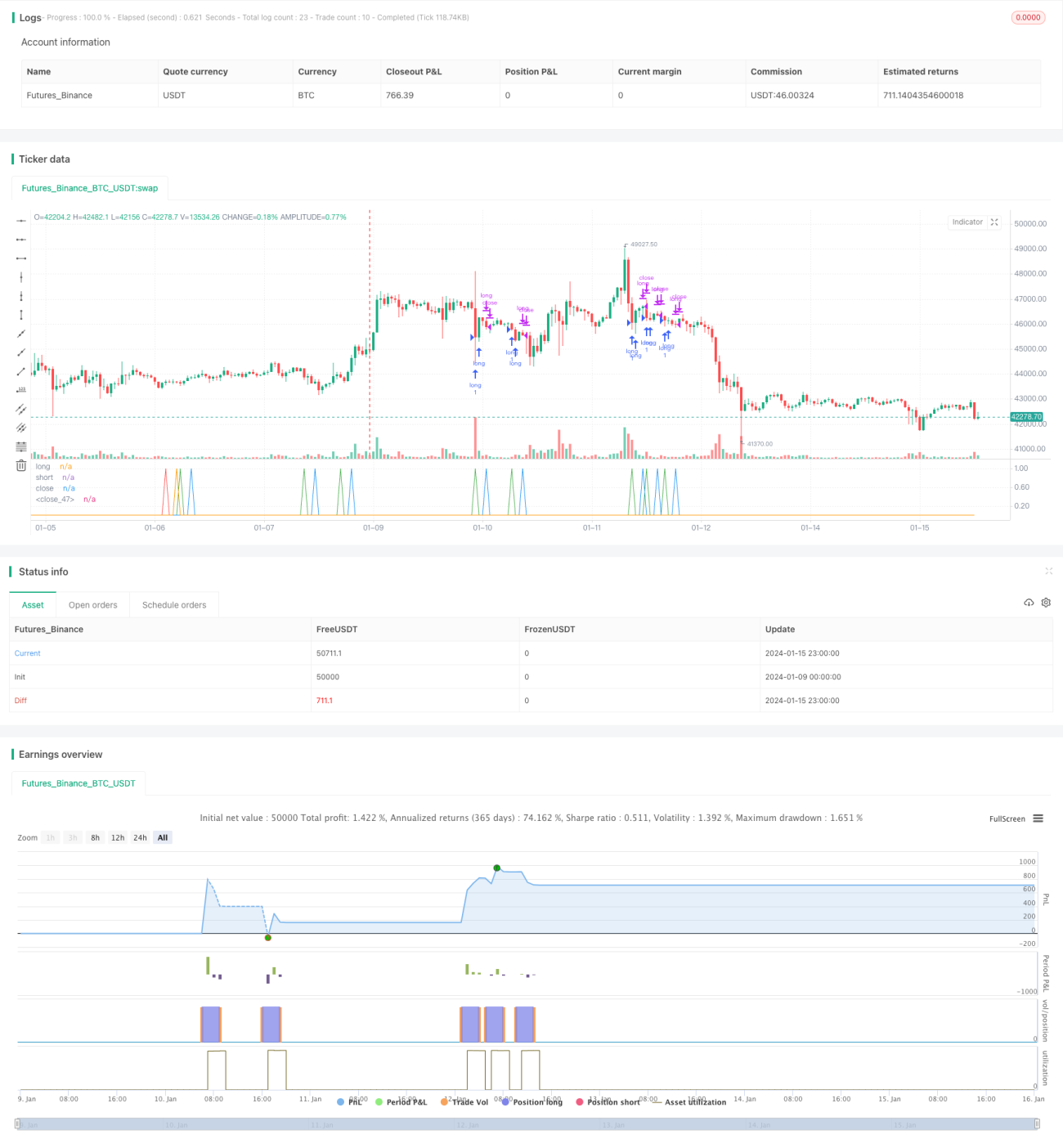

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy(title="EA_3Minute_MagnetStrat", shorttitle="EA_3Minute_MagnetStrat", overlay=false)

src = close, - 1