Stratégie de suivi de tendance avec retournement à double confirmation

Aperçu

La stratégie de suivi de tendance avec double confirmation combine la stratégie de retournement en forme 123 et la stratégie de franchissement des niveaux de support/résistance, permettant une double confirmation des signaux de retournement de prix, filtrant ainsi une partie des signaux de trading bruyants et améliorant le taux de réussite.

Cette stratégie est principalement utilisée pour le trading à moyen et long terme. Lorsque le prix forme un signal de retournement, elle vérifie simultanément si un niveau clé de support ou de résistance est franchi, et ne génère un signal de trading qu’après cette double confirmation.

Principe de la stratégie

La stratégie de suivi de tendance avec double confirmation se compose de deux parties :

-

Stratégie de retournement en forme 123

En comparant les cours de clôture des deux dernières bougies, elle détecte l’apparition d’une configuration de retournement. Elle utilise ensuite l’indicateur stochastique pour mesurer l’oscillation et filtrer les fausses alertes. -

Stratégie de franchissement des niveaux de support/résistance

Elle calcule les niveaux de support et de résistance à partir du plus haut, du plus bas et du cours de clôture de la veille. Elle surveille si le prix franchit ces niveaux clés.

Lorsque le prix satisfait simultanément aux signaux de trading des deux stratégies, le signal de retournement est considéré comme doublement confirmé, ce qui génère l’ordre de trading final.

Avantages de la stratégie

- Double confirmation du signal, fiabilité accrue

- Suivi des retournements, capture rapide des opportunités de retournement

- Assistance de l’indicateur stochastique pour filtrer efficacement les faux franchissements

Risques de la stratégie

- La double confirmation peut entraîner le filtrage de quelques opportunités

- Risque d’échec du retournement en cas de tendance forte

Il est possible d’optimiser les paramètres pour ajuster la rigueur de la double confirmation, équilibrant ainsi le taux de réussite et le nombre de transactions gagnantes.

Optimisation de la stratégie

- Ajuster les paramètres du stochastique pour optimiser le filtrage des oscillations

- Tester différents calculs des niveaux de support/résistance sur des périodes journalières

- Ajouter une stratégie de stop-loss pour réduire le risque de retournement en tendance forte

Conclusion

La stratégie de suivi de tendance avec double confirmation combine avec succès les avantages des configurations de retournement et des franchissements de niveaux clés. Tout en améliorant la qualité des signaux, elle garantit un nombre suffisant de transactions. C’est une stratégie adaptée au trading de tendance à moyen et long terme. L’ajustement des paramètres et l’intégration d’une stratégie de stop-loss permettent de renforcer encore la stabilité et l’applicabilité pratique de la stratégie.

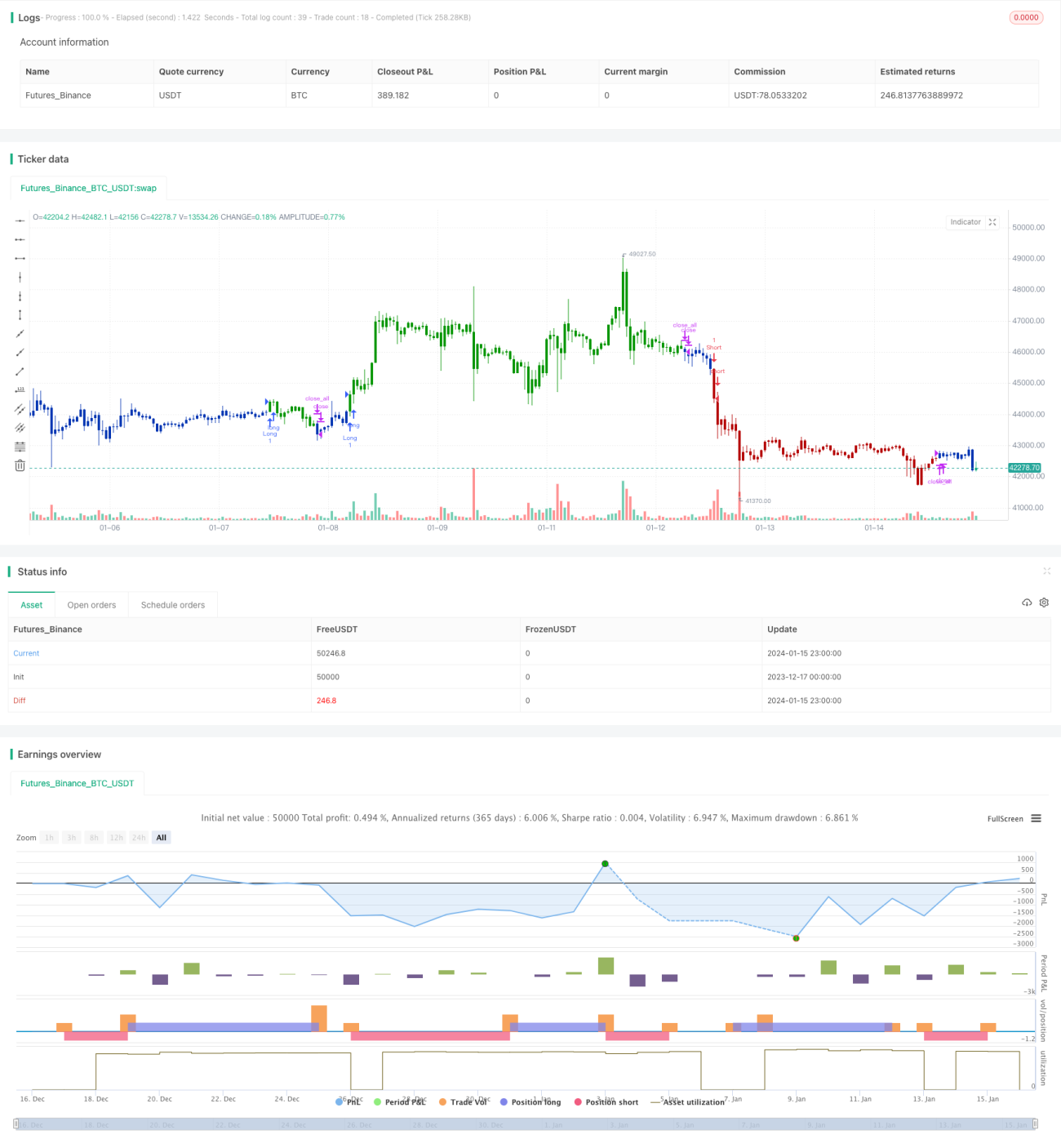

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/09/2020

// This is combo strategies for get a cumulative signal. - 1