Stratégie de pullback baissier basée sur l'EMA

Aperçu

Cette stratégie utilise l'EMA 50 périodes et le prix de clôture des bougies pour prendre des décisions. Lorsque le prix casse à la baisse la moyenne mobile exponentielle (EMA), elle passe en position courte. Elle attend ensuite un retracement haussier de 2 à 3 bougies, puis si une bougie d'engloutissement apparaît, elle ouvre une position courte à la clôture de cette bougie, pour une opération à court terme.

Principe de la stratégie

On calcule d'abord l'EMA 50 périodes, puis on détermine si le prix casse cette EMA de haut en bas. Si c'est le cas, on enregistre une impulsion baissière. Ensuite, on vérifie si les bougies suivantes présentent un retracement haussier ; si l'amplitude du retracement dépasse le plus bas de la bougie précédente, on enregistre un signal de retracement. Après le retracement, on vérifie si la ou les deux bougies suivantes forment une figure d'engloutissement ; si c'est le cas, on enregistre un signal d'engloutissement. Lorsque les trois conditions (impulsion baissière, retracement et engloutissement) sont simultanément remplies, on ouvre une position courte à la clôture de la bougie d'engloutissement, pour une opération à court terme.

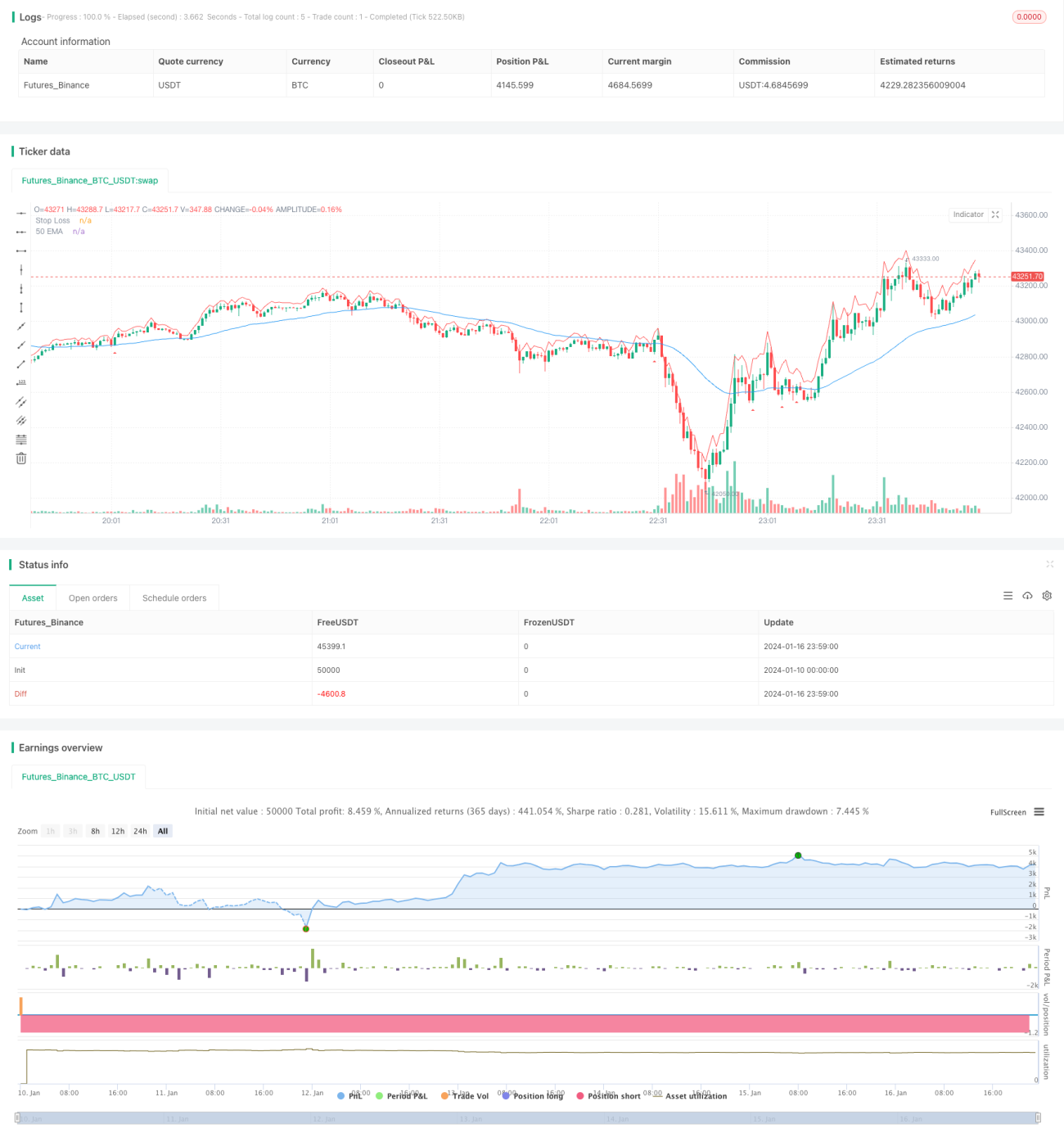

La stratégie trace l'EMA 50 périodes et, lorsqu'un signal de vente est émis, elle place un triangle rouge pointant vers le bas sous la bougie. Elle fixe également un stop-loss, représenté par une ligne rouge.

Avantages

Cette stratégie combine l'évaluation de tendance et les caractéristiques de figures chartistes, ce qui lui permet de capter efficacement les retournements de tendance. Elle utilise d'abord l'EMA pour déterminer la direction de la tendance, puis, pendant le retracement, elle exploite la figure d'engloutissement pour générer un signal, évitant ainsi les faux dépassements. Le stop-loss est clair et le contrôle du drawdown est efficace. Elle convient aux opérations à court terme.

Analyse des risques

Cette stratégie repose principalement sur l'EMA pour juger la direction de la tendance ; un dépassement brutal peut donc provoquer une erreur d'interprétation. Le jugement de la figure d'engloutissement comporte une certaine subjectivité ; le nombre de bougies et leur amplitude nécessitent une optimisation des paramètres. La position du stop-loss doit également être ajustée en fonction de la volatilité du marché. Dans l'ensemble, cette stratégie convient mieux aux marchés d'indices stables et aux opérations à court terme.

On peut améliorer les performances en optimisant les paramètres de l'EMA, le nombre de bougies de retracement, le nombre de bougies d'engloutissement, etc. On peut également envisager d'ajouter d'autres indicateurs pour évaluer la tendance et les signaux de retracement.

Directions d'optimisation

-

Optimisation de la période de l'EMA : tester différentes périodes (par exemple 30, 40 ou 60) pour trouver le paramètre optimal.

-

Optimisation du nombre de bougies de retracement : tester 2 à 5 bougies pour trouver le meilleur signal de retracement.

-

Optimisation du nombre de bougies d'engloutissement : tester 1 à 3 bougies pour trouver le meilleur signal d'engloutissement.

-

Optimisation du multiplicateur du stop-loss : tester un stop-loss basé sur 0,5 à 2 fois l'ATR pour trouver la meilleure position.

-

Envisager d'ajouter d'autres indicateurs (MACD, KDJ, etc.) pour améliorer la fiabilité des signaux.

-

Tester sur différents actifs (indices, pétrole brut, métaux précieux, etc.) pour élargir le champ d'application.

Résumé

Cette stratégie utilise d'abord l'EMA pour déterminer la direction de la tendance, puis combine retracement et figure d'engloutissement pour émettre un signal de vente. Il s'agit d'une stratégie typique de retournement de tendance. En alliant l'évaluation de tendance et les caractéristiques chartistes, elle parvient à capter efficacement les retournements. Une fois les paramètres optimisés, elle peut donner de bons résultats. Dans l'ensemble, cette stratégie est simple à mettre en œuvre, le risque est contrôlable et elle convient tout à fait aux opérations à court terme. Son point fort est de saisir rapidement les retournements de marché, avec un stop-loss clairement défini. En conclusion, cette stratégie présente une certaine valeur pratique.

- 1