# Stratégie de trading de cassure de la moyenne mobile hebdomadaire

Aperçu

Cette stratégie est basée sur le cours de clôture hebdomadaire du Bitcoin et une moyenne mobile simple sur 8 semaines. Lorsque le cours de clôture hebdomadaire passe au-dessus de la moyenne mobile sur 8 semaines, on prend une position longue ; lorsqu'il passe en dessous, on clôture la position. Des ratios de stop-loss et take-profit sont également définis pour gérer le risque.

Principe de la stratégie

Cette stratégie analyse l'évolution hebdomadaire du Bitcoin ainsi que la moyenne mobile simple sur 8 semaines pour déterminer si le marché est dans une tendance haussière ou baissière. Lorsque le cours de clôture hebdomadaire dépasse à la hausse la moyenne mobile sur 8 semaines, cela indique que le marché entre dans un canal haussier, et il est profitable de prendre une position longue. Lorsque le cours de clôture hebdomadaire passe en dessous de la moyenne mobile sur 8 semaines, cela signale que la tendance hebdomadaire du Bitcoin devient baissière, et il convient de clôturer les positions longues précédentes pour limiter les pertes.

Plus précisément, la stratégie utilise les conditions suivantes :

buy_condition = crossover(btc, ma) # Le cours de clôture hebdomadaire passe au-dessus de la moyenne mobile sur 8 semaines → prendre une position longue

sell_condition = crossunder(btc, ma) # Le cours de clôture hebdomadaire passe en dessous de la moyenne mobile sur 8 semaines → clôturer la position

Lorsque la condition d'achat est remplie, la stratégie entre en position longue. Lorsque la condition de vente est remplie, la stratégie sort du marché avec un take-profit ou un stop-loss.

De plus, la stratégie définit des ratios de stop-loss et take-profit :

loss_ratio = input(defval=1, title="LOSS RATIO", group="STRATEGY")

reward_ratio = input(defval=3, title="REWARD RATIO", group="STRATEGY")

Le ratio de stop-loss par défaut est 1, et le ratio de take-profit par défaut est 3. Cela signifie que lorsque le signal de clôture arrive, si la position est en gain, elle sera clôturée avec un gain de 3 fois le risque ; si elle est en perte, elle sera clôturée avec une perte de 1 fois le risque.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Opérations en unité hebdomadaire, faibles drawdowns, adaptée à la détention à long terme.

- La moyenne mobile sur 8 semaines filtre les fluctuations et identifie la tendance principale.

- Mise en place de stop-loss et take-profit pour gérer le risque.

Analyse des risques

Cette stratégie comporte également certains risques :

- Les opérations en unité hebdomadaire ne permettent pas d'ajuster la position face aux mouvements à court terme.

- Les signaux de rupture peuvent donner de faux signaux.

- En cas de conditions de marché anormales, les paramètres de stop-loss et take-profit peuvent ne pas fonctionner.

Mesures correctives :

- Combiner avec d'autres indicateurs de courte période pour identifier les opportunités d'ajustement à court terme.

- Ajouter des conditions de filtrage supplémentaires pour éviter les faux signaux.

- Ajuster les ratios de stop-loss et take-profit en fonction des conditions du marché pour réduire les pertes.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Ajouter d'autres conditions de filtrage pour garantir la validité des signaux de rupture.

- Optimiser les réglages des ratios de stop-loss et take-profit.

- Combiner avec des indicateurs de courte période pour réaliser une approche multi‑cadre temporel.

- Utiliser des algorithmes d'apprentissage automatique pour optimiser automatiquement les paramètres.

Conclusion

Dans l'ensemble, cette stratégie est relativement simple et directe : elle utilise la rupture de la moyenne mobile en unité hebdomadaire pour juger de la tendance du marché, tout en mettant en place un stop-loss et un take-profit pour contrôler le risque. Elle peut servir de référence pour la détention à long terme du Bitcoin. Cependant, la stratégie présente certaines lacunes qu'il conviendrait d'améliorer, notamment en renforçant la validité des signaux, en optimisant les réglages des paramètres et en intégrant plusieurs cadres temporels.

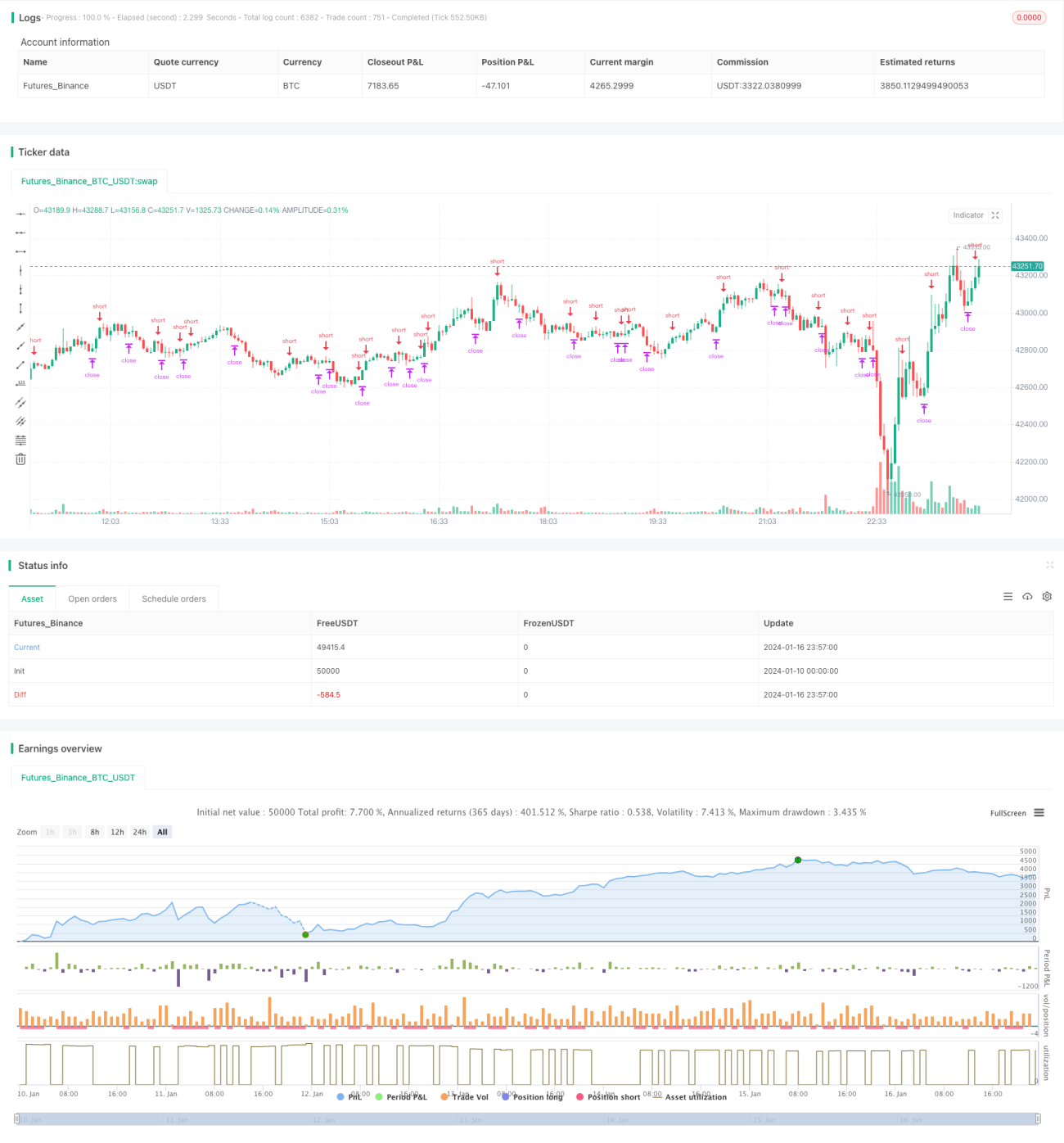

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © taberandwords

//developer: taberandwords

//author: taberandwords- 1