Stratégie de cassure de tendance unidirectionnelle en consolidation

Aperçu

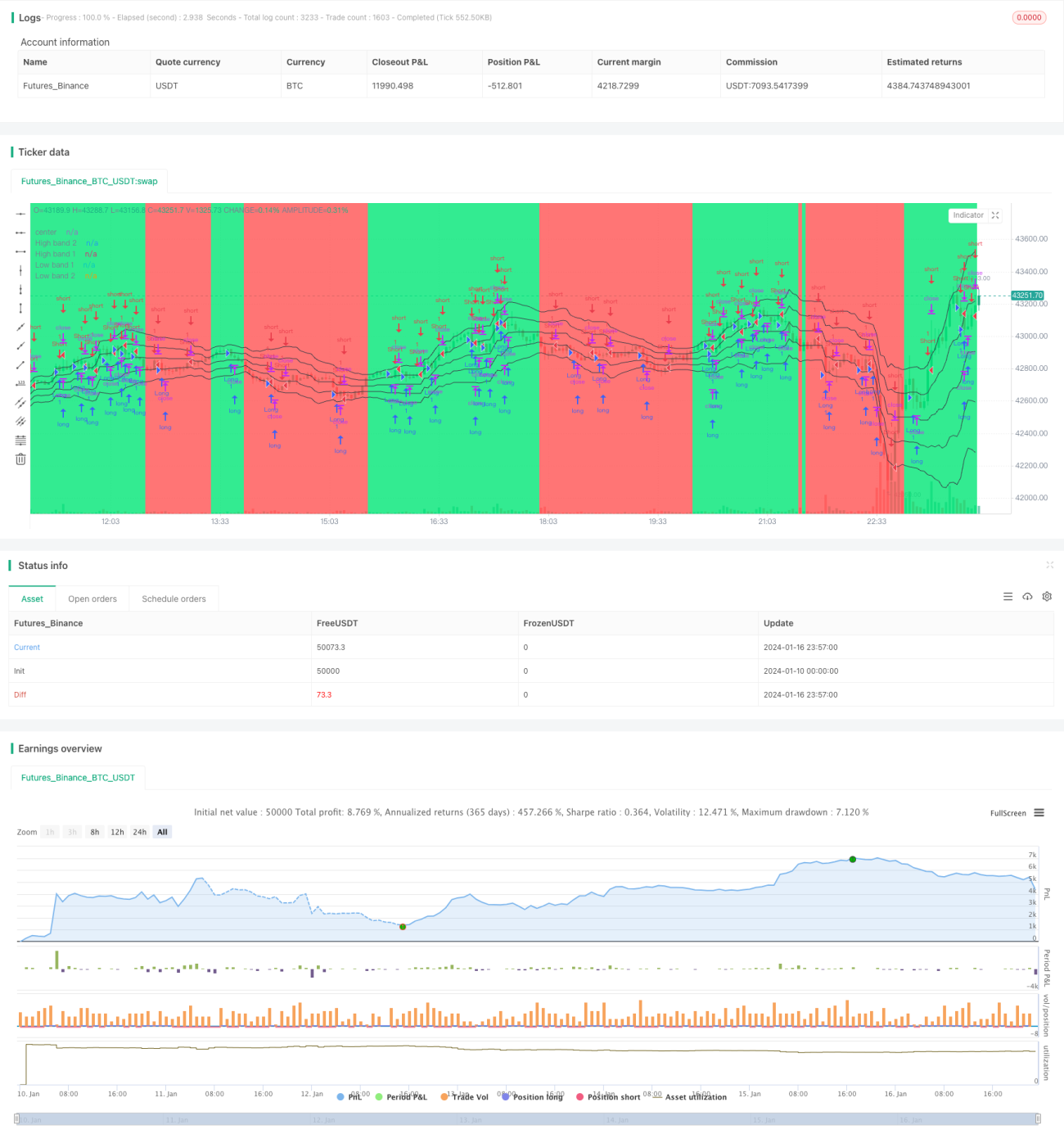

La stratégie de rupture par choc de tendance unilatérale (Single Side Trend Shock Breakout Strategy) est une stratégie de breakout qui utilise un canal de prix et un jugement de tendance. Elle vise à identifier la direction de la tendance, à entrer lors de la rupture d'une zone de consolidation, puis à sortir après avoir atteint un objectif de profit prédéfini.

Principe de la stratégie

Cette stratégie calcule les bandes supérieure et inférieure d'un canal de prix pour déterminer si le prix franchit le canal et agir en conséquence. Plus précisément, la stratégie calcule d'abord le plus haut et le plus bas des N dernières périodes, ainsi que la ligne médiane des prix. Ensuite, elle calcule la distance absolue moyenne entre le prix et la ligne médiane pour obtenir les bandes supérieure et inférieure.

Pour juger de la tendance, la stratégie vérifie si les dernières bougies sont toutes situées au-dessus du canal (signal haussier) ou en dessous du canal (signal baissier). Une fois la tendance identifiée, la stratégie attend une consolidation du prix, puis prend une position inverse lors d'une rupture proche de la bande supérieure ou inférieure du canal.

De plus, la stratégie vérifie également la rupture du corps de la bougie comme signal d'entrée complémentaire. Lorsque la longueur du corps dépasse un certain multiple de la longueur moyenne des corps, un signal est généré. Après l'entrée, la stratégie fixe un objectif de profit et sort activement lorsque le prix l'atteint.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- L'utilisation d'un canal de prix pour déterminer la direction de la tendance réduit la probabilité de faux breakouts.

- L'entrée en position inverse permet de profiter des consolidations de tendance.

- La rupture du corps de bougie comme signal complémentaire améliore la précision de l'entrée.

- La définition d'un objectif de profit permet une sortie proactive.

Analyse des risques

Cette stratégie comporte également certains risques :

- Un réglage inapproprié des paramètres du canal de prix peut entraîner une plage trop large ou trop étroite.

- Une opération en sens inverse dans une tendance forte peut entraîner des pertes importantes.

- La rupture du corps de bougie est sujette aux faux signaux.

- Un objectif de profit mal ajusté peut entraîner une perte partielle des bénéfices.

Pour réduire les risques, on peut ajuster les paramètres pour réduire la plage du canal, éviter les positions inverses en tendance forte, optimiser la logique de take-profit, etc.

Directions d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Ajouter des indicateurs de tendance supplémentaires pour garantir la précision du jugement de tendance.

- Optimiser les paramètres de la rupture du corps de bougie pour réduire le taux de faux signaux.

- Combiner davantage d'indicateurs pour filtrer les points d'entrée.

- Ajuster dynamiquement le niveau de take-profit.

Résumé

La stratégie de rupture par choc de tendance unilatérale réalise des profits en prenant des positions inverses dans une zone de consolidation, en utilisant un canal de prix et un jugement de tendance. Elle présente des avantages tels que le jugement de tendance et le take-profit actif, mais comporte également certains risques. Grâce à la confirmation par plusieurs indicateurs, à l'optimisation des paramètres et à d'autres moyens, il est possible de réduire les risques et d'augmenter la rentabilité. Cette stratégie convient au trading à court terme et peut être utilisée comme complément aux stratégies de tendance.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Noro's Bands Scalper Strategy v1.5", shorttitle = "Scalper str 1.5", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

- 1