Stratégie de trading quantitatif de cassure du double RSI

Aperçu

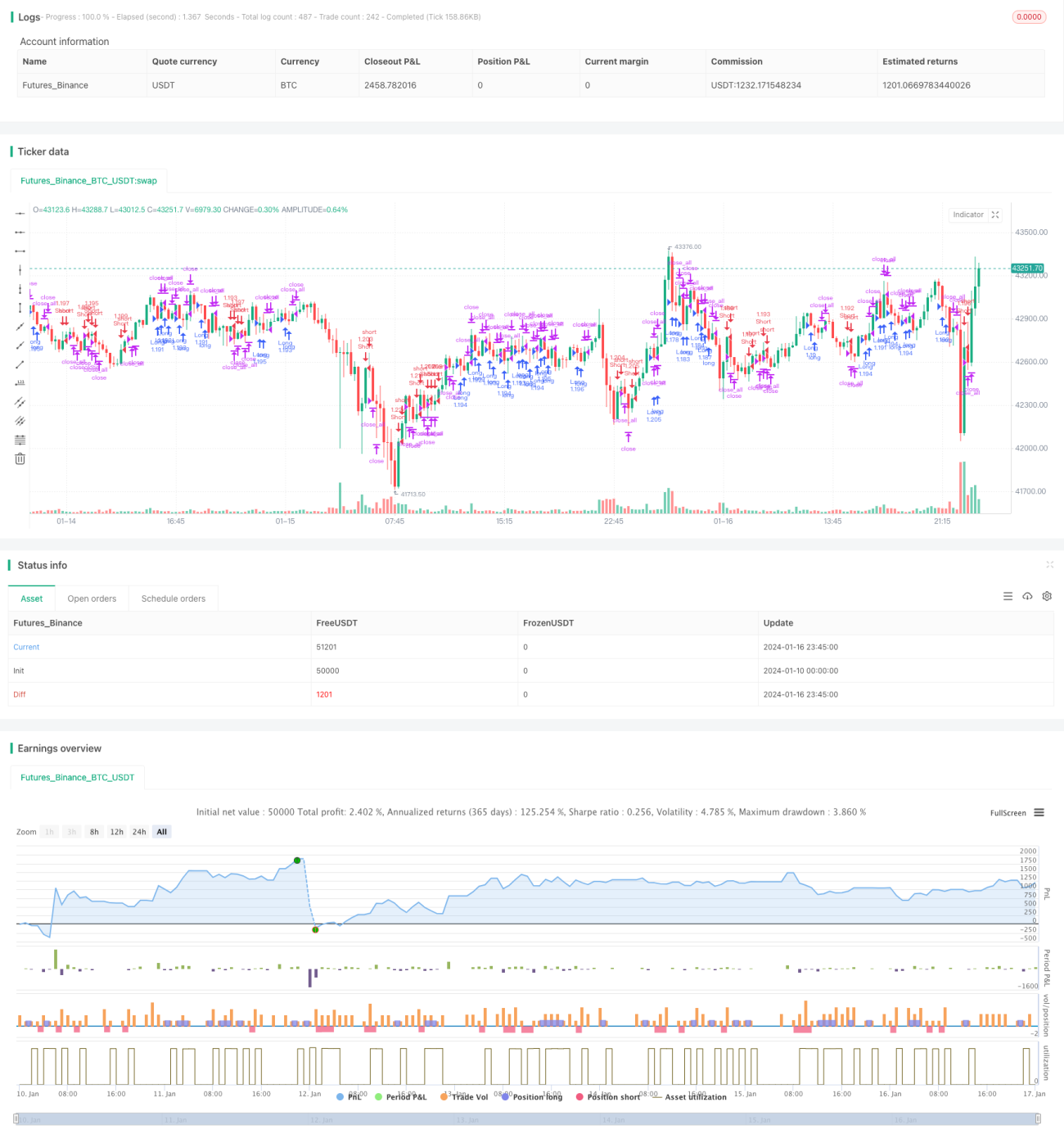

La stratégie de cassure double RSI est une stratégie de trading quantitatif qui utilise simultanément les indicateurs RSI rapide et RSI lent pour générer des signaux de trading. Cette stratégie forme des signaux de trading par le biais de la cassure entre les deux indicateurs RSI (rapide et lent), permettant d'atteindre un effet de suivi des tendances du marché.

Principe de la stratégie

Cette stratégie utilise simultanément deux indicateurs RSI : un RSI rapide avec une période de 2 et un RSI lent avec une période de 14. Les signaux de trading de la stratégie proviennent de la cassure entre les deux indicateurs RSI.

Lorsque le RSI lent est supérieur à 50 et le RSI rapide inférieur à 50, un signal d'achat (long) est généré. Lorsque le RSI lent est inférieur à 50 et le RSI rapide supérieur à 50, un signal de vente (short) est généré. Après avoir pris une position longue ou courte, si un signal de stop-loss apparaît (bougie rouge en cas de perte sur une position longue, bougie verte en cas de perte sur une position courte), la position est fermée pour stopper les pertes.

Analyse des avantages

- Utiliser les caractéristiques de surachat et de survente de l'indicateur RSI pour former des signaux de trading, évitant ainsi d'acheter au sommet et de vendre au creux.

- La combinaison du RSI rapide et lent permet de suivre les changements de tendance du marché et de réaliser des entrées et sorties en temps opportun.

- Suivre les tendances à moyen et long terme, en évitant d'être perturbé par le bruit du marché à court terme.

- Gestion des risques adéquate avec un mécanisme de stop-loss.

Risques et solutions

- Risque de fausse cassure. Solution : paramétrer correctement les périodes du RSI rapide et lent pour garantir une cassure réelle.

- Risque lié à un stop-loss mal placé. Solution : définir la distance de stop-loss en fonction de la volatilité du marché.

- Risque de pertes en cascade. Solution : ne pas acheter en haut ou vendre en bas, mais respecter les règles de la stratégie pour les entrées et sorties.

Axes d'optimisation

Cette stratégie peut également être optimisée sur les aspects suivants :

- Les paramètres du RSI rapide et lent peuvent être optimisés pour trouver la meilleure combinaison.

- D'autres indicateurs peuvent être introduits en combinaison pour former des signaux de trading plus fiables.

- Un stop-loss dynamique peut être défini, ajusté en temps réel en fonction de la volatilité du marché.

Résumé

La stratégie de cassure double RSI utilise les indicateurs RSI rapide et lent pour suivre les changements de tendance du marché, générant des signaux de trading dans les zones de surachat et de survente, ce qui permet d'éviter efficacement d'acheter au sommet ou de vendre au creux. Parallèlement, un mécanisme de stop-loss est mis en place pour contrôler les risques. Cette stratégie est simple à utiliser, facile à mettre en œuvre, et adaptée au trading quantitatif. Le facteur de profit de la stratégie peut encore être amélioré grâce à l'optimisation des paramètres, à la combinaison d'indicateurs, etc.

- 1