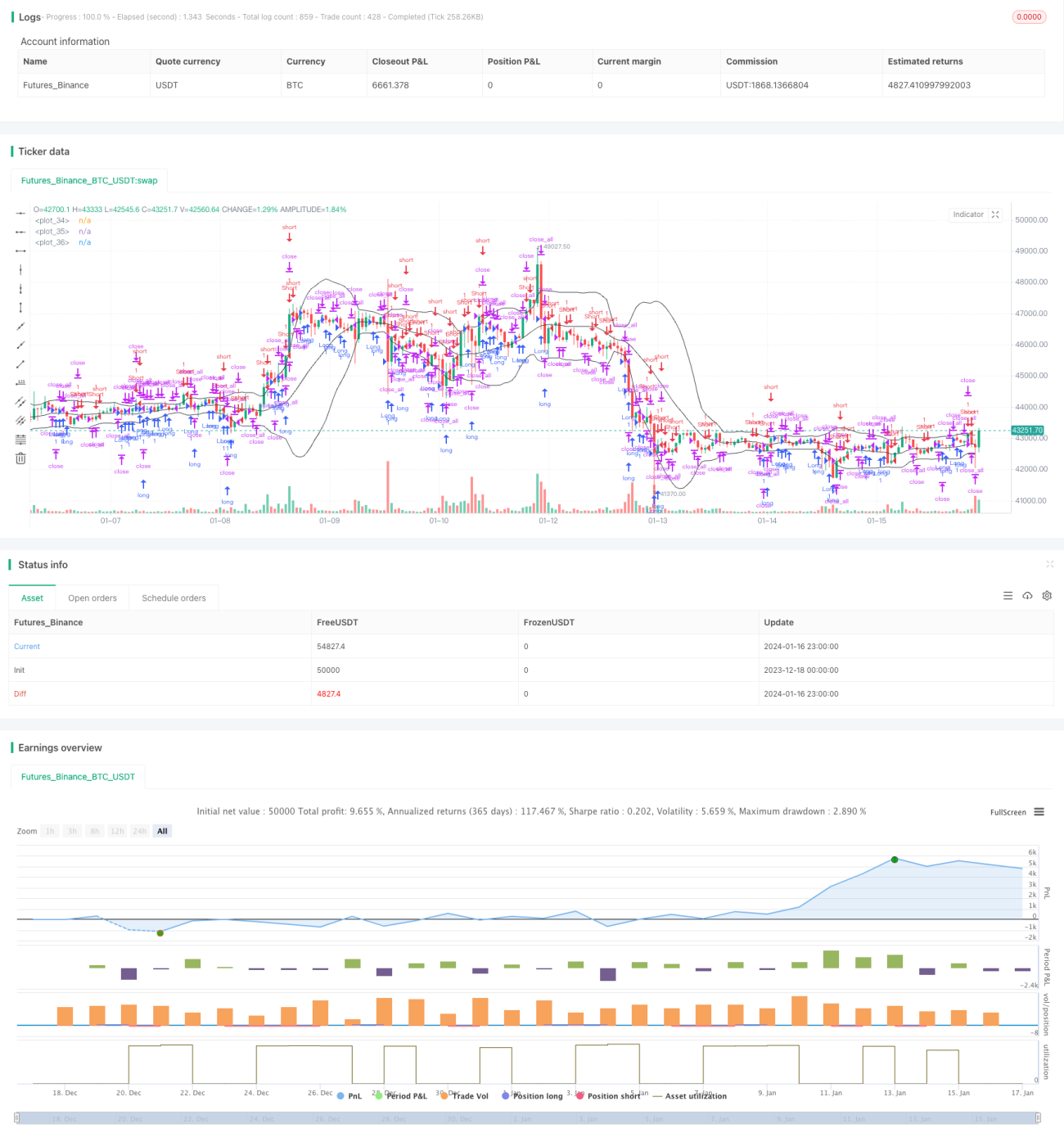

Stratégie de suivi intelligent double B

Il s'agit d'une stratégie de trading utilisant l'indicateur des bandes de Bollinger. Cette stratégie vise à identifier les moments de forte volatilité des prix à l'aide des bandes de Bollinger et à prendre des décisions d'achat ou de vente en conséquence.

Principe de la stratégie

La stratégie calcule les bandes supérieure, médiane et inférieure des bandes de Bollinger pour déterminer si le prix actuel se situe dans une fourchette de fluctuation et ainsi décider du moment d'ouvrir ou de fermer une position. Lorsque le prix s'approche de la bande supérieure, cela est considéré comme une zone extrême haussière et la stratégie choisit de vendre pour clôturer la position. Lorsque le prix descend près de la bande inférieure, cela est considéré comme une zone extrême baissière et la stratégie choisit d'acheter pour ouvrir une position.

De plus, la stratégie introduit un facteur de retournement de tendance. Si un signal de retournement apparaît, cela déclenche également une décision d'achat ou de vente correspondante. Plus précisément, la logique de la stratégie est la suivante :

- Calculer les bandes supérieure, médiane et inférieure des bandes de Bollinger.

- Déterminer si le prix franchit les bandes et s'il y a un signal de retournement.

- Le franchissement de la bande médiane sert de signal de tendance.

- La proximité de la bande supérieure ou inférieure sert de signal de retournement.

- Émettre des ordres d'achat, de vente ou de clôture.

Telle est la logique de base de la stratégie. En exploitant les caractéristiques des bandes de Bollinger, combinées aux facteurs de tendance et de retournement, la stratégie tente de saisir les points de retournement lors des périodes de volatilité accrue pour effectuer des transactions.

Avantages de la stratégie

Par rapport aux stratégies de moyennes mobiles classiques, cette stratégie présente les avantages suivants :

- Plus réactive, capable de capter les moments de forte variation des prix.

- Combine à la fois les facteurs de tendance et de retournement, évitant les pertes dues à un retournement prématuré.

- Possède un certain effet de filtre, évitant les achats et ventes inutiles dans les zones non volatiles.

- Utilise la bande médiane pour déterminer la direction principale de la tendance, réduisant le nombre de transactions.

- Ajoute des conditions de filtrage des retournements, réduisant la probabilité de mauvaises interprétations.

Dans l'ensemble, cette stratégie combine efficacement les bandes de Bollinger avec le jugement du corps du prix, effectuant des transactions à des points de retournement raisonnables, garantissant un certain niveau de profit tout en contrôlant les risques.

Risques et optimisation

Cependant, cette stratégie comporte également certains risques, principalement :

- Un paramétrage inapproprié des bandes de Bollinger, incapable de capturer pleinement les fluctuations de prix.

- Une détection inexacte des signaux de retournement, entraînant des manques ou des mauvaises interprétations.

- Lorsque la tendance n'est pas évidente, l'efficacité du signal de la bande médiane est réduite.

En conséquence, les optimisations futures pourraient être apportées dans les domaines suivants :

- Adapter automatiquement les paramètres des bandes de Bollinger en fonction des caractéristiques des différents instruments.

- Intégrer des modèles d'apprentissage automatique pour estimer la probabilité de retournement.

- En l'absence de tendance claire, passer à d'autres indicateurs pour le jugement.

- Combiner davantage de configurations de prix pour filtrer les signaux de transaction.

Résumé

Dans l'ensemble, cette stratégie est un modèle typique de stratégie de trading basée sur les bandes de Bollinger. Elle évite l'inconvénient des bandes de Bollinger seules qui génèrent facilement de nombreuses transactions inefficaces, en introduisant un jugement de retournement de tendance pour filtrer efficacement les signaux, ce qui permet théoriquement d'obtenir de bonnes performances de la stratégie. Cependant, le paramétrage et le filtrage des signaux doivent encore être optimisés et améliorés pour rendre les paramètres de la stratégie robustes et réduire la probabilité de mauvaises interprétations.

- 1