Stratégie de cassure du bas et de retour

Aperçu

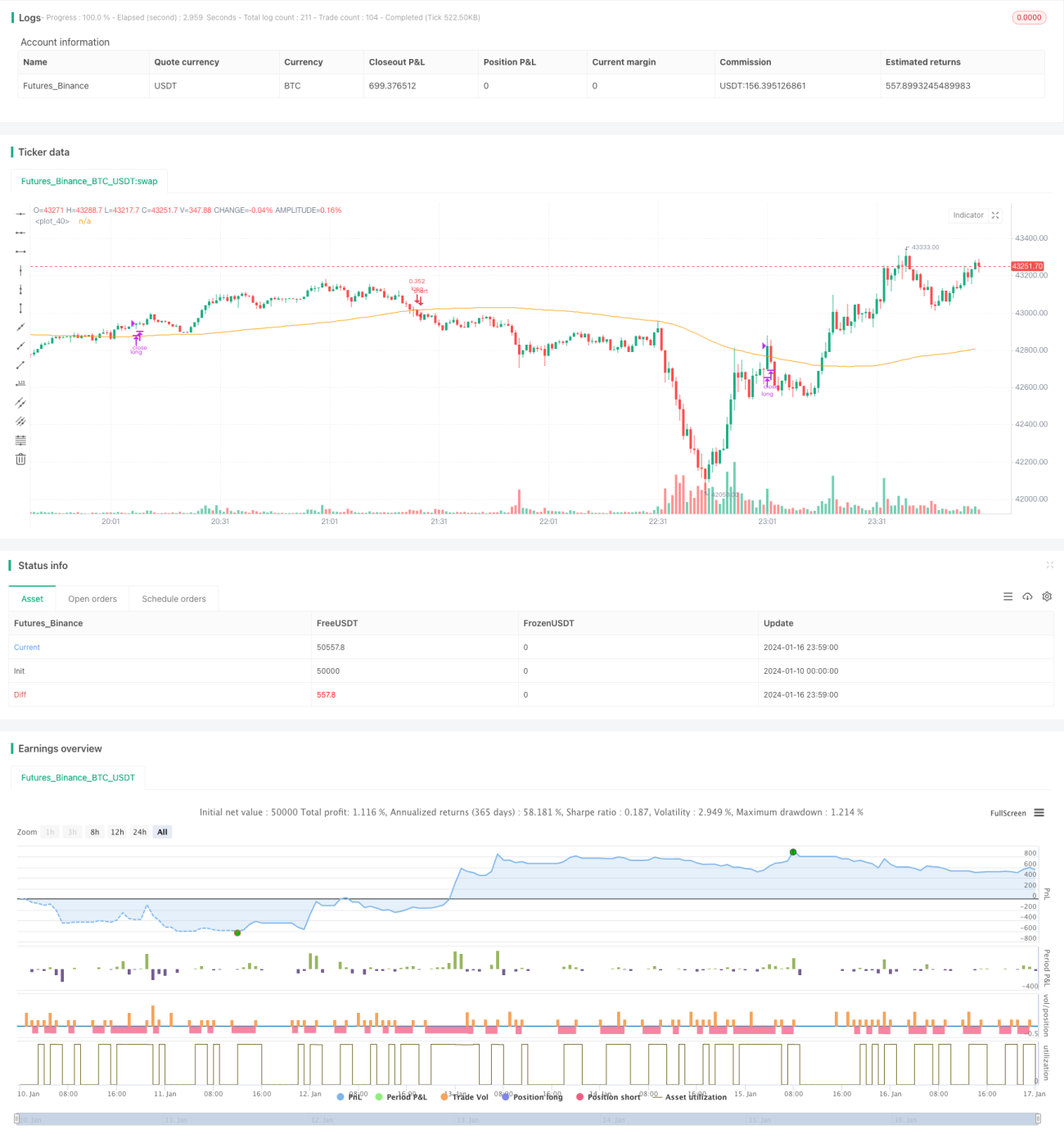

La stratégie de rachat après rupture de support est une stratégie typique d'achat à bas prix et de vente à prix élevé. Elle utilise l'indicateur RSI pour identifier les conditions de survente, émet un signal d'achat lorsque le prix a suffisamment baissé, afin d'accumuler les tokens à un prix inférieur. Lorsque le prix remonte, elle fixe un seuil de sortie RSI pour réaliser les profits. Cette stratégie convient aux positions à moyen et long terme, filtre efficacement les faux dépassements dans les marchés oscillants et optimise le coût de détention des tokens.

Principe de la stratégie

La stratégie repose principalement sur l'indicateur RSI pour identifier les points de survente. La plage normale du RSI se situe entre 0 et 100. Lorsque le RSI descend en dessous du seuil d'entrée défini de 35, un signal d'achat est émis ; lorsqu'il remonte au-dessus du seuil de sortie défini de 65, un signal de vente est émis. Cela permet d'entrer et de sortir au bon moment lors des retournements de tendance, réalisant ainsi un achat bas et une vente haute.

De plus, la stratégie intègre une moyenne mobile simple sur 100 périodes en combinaison avec le RSI. Le signal d'achat n'est déclenché que lorsque le prix passe en dessous de la moyenne mobile et que le RSI entre en zone de survente. Cela permet de filtrer efficacement certains faux dépassements et de réduire les transactions inutiles.

Avantages de la stratégie

- Utilise le RSI pour identifier efficacement les points de survente et de surachat, permettant d'entrer aux points de retournement et d'obtenir un coût d'achat optimal.

- Combine la moyenne mobile pour filtrer les faux signaux et éviter d'acheter au sommet.

- Adaptée aux positions à moyen et long terme, elle peut exploiter les tendances haussières potentielles.

Risques et solutions

- Présente un certain retard, pouvant faire manquer des retournements rapides.

- Réduire la période de calcul du RSI pour accélérer la réaction de l'indicateur.

- Peut entraîner davantage de pertes lors des phases de range (marchés oscillants).

- Ajuster la période de la moyenne mobile ou supprimer la moyenne mobile.

- Assouplir les paramètres d'entrée/sortie du RSI.

Pistes d'optimisation

- Tester différentes paires de trading et périodes pour optimiser les paramètres.

- Essayer d'autres indicateurs en complément, comme le MACD, les Bandes de Bollinger, etc.

- Ajuster dynamiquement les paramètres du RSI ou de la moyenne mobile.

- Optimiser la stratégie de gestion de position.

Résumé

La stratégie de rachat après rupture de support est globalement une stratégie robuste et pratique d'achat bas et vente haut. Grâce au double filtre du RSI et de la moyenne mobile, elle réduit efficacement les faux signaux et, avec des paramètres optimisés, permet d'obtenir un coût de détention plus bas. Par ailleurs, une optimisation appropriée des paramètres des indicateurs et un ajustement de la stratégie de position peuvent améliorer l'efficacité d'utilisation des fonds.

- 1